画像ソース:ゲッティイメージ

配当投資家は銀行株に注意を払う必要があります。金利率の見通しは実際のリスクですが、すべてのFTSE 100銀行が同じではありません。

Barclays(LSE:BARC)は、強力な小売ポジションとグローバルな投資銀行を組み合わせるのにユニークです。また、株式も配当の面で興味深いものです。

配当

現在、バークレイズの株式は2.2%の配当利回りを提供しています。 Lloyds Banking Group(3.95%)またはNatwest Group(4.42%)と比較して、それは特に目を引くものではありません。

しかし、配当の観点から見ると、バークレイズはアイコンタクトをとるよりも多くのことを持っています。 2024年2月、同社は株主収益に対するユニークなアプローチを発表しました。

配当を増やす代わりに、銀行は株式買戻しに集中することを選択しました。その結果、1株当たりの配当は増加しましたが、株式の数が減少したためにのみ増加しました。

これは、より謙虚な配当利回りを意味しますが、状況が良ければ、成長が強化されるはずです。そして、これは明らかにアナリストが期待するものです。

視野

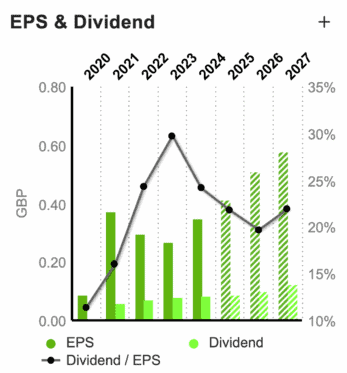

2025年、バークレイズは配当で1株当たり0.902pを返すことが期待されています。これは前年よりも7%高くなっていますが、2026年以降に大幅に始まると予測されています。

私が見つけることができる最新の数字は、2026年の2026年の1株当たり10.06pに配当を増やしています。これは、現在の株価の3.28%を意味します。

年間成長の観点から11.5%増加した後、27.5%増加しました。彼らは、イギリスで最高の成長株のいくつかでさえ尊敬されているようです。

しかし、配当投資家はそれがどれほど現実的であるかを疑問視することができます。総分布が同じままである場合、これらの成長ファミリは多くの株式買戻しプログラムになると予想されます。

買戻しを共有します

2月、バークレイズは2026年末までに100億ポンドを株主に返還する計画を発表しました。プログラムの半分は375億ポンドで使用されます。

そうすることで、銀行は市場シェアを11%以上削減しました。そのため、バークレイズは1株当たり配当を増やし、同じ金額の現金を全体と返還しました。

ただし、同社の市場価値が約5,500億ポンドの場合、前例のない株式の数を10%減らすには多くの時間がかかります。そして、これは注目に値します。

バークレイズの株式は、最初の戦略以来2倍以上になりました。そして、これにより、株式買い戻しに現金を使用する効果が減ります。

配当の成長

株式取引は本の価値よりも少なく、株式買戻しはバークレイズ株の価値を高める必要があります。しかし、投資家は、彼らが将来について現実的であるべきだと考えています。

11.5%と27.5%の配当成長を生み出すには多くの時間がかかります。さらに、インフレが予想よりも遅くなる可能性があるというリスクがあります。

このような状況では、一部のアナリストが期待する方法で投資銀行の活動を取り除くことはできません。それは、銀行のユニークな構造を電力のためではなく、弱点にするでしょう。

他の投資家は正当な優先事項を持っています。しかし、受動的な収入の観点から見ると、今考慮されるバークレイズよりも良い選択があると思います。

{kind=link}