画像ソース:ゲッティイメージ

英国の株式は、投資家が今望んでいる場所ではありません。これは、最新のバンクオブアメリカファンドマネージャー調査のメッセージです。

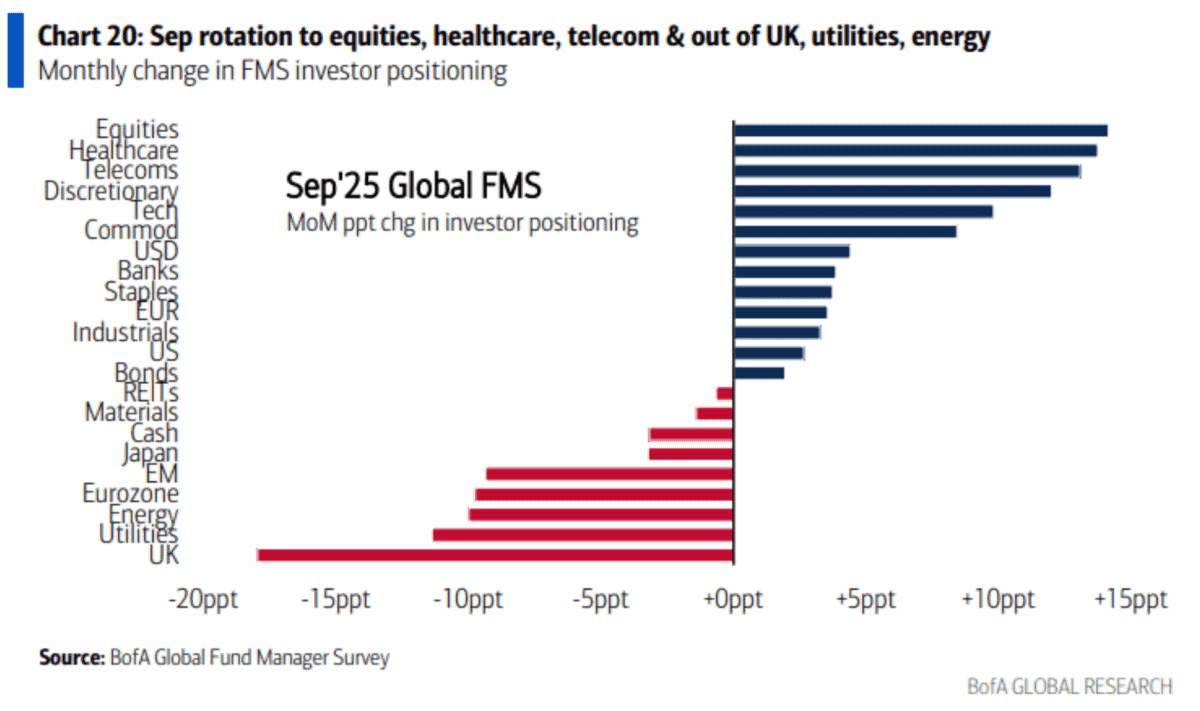

9月のデータによると、ヘッジファンドは、20年間、英国の株式の最速速度で移動することを示しています。それが起こった場合、注意を払うことは困難です。

データ

この調査では、196の機関から4900億ドル以上の資産を持つデータを収集しています。そして、イギリスの写真は明確です。

ヘッジファンドは、20年間、英国の株式の最速のペースで位置付けられてきました。このサイズは2004年4月に続きました。

これは、投資家が7月7日にテロ攻撃、Brexits、または2022のミニ予算よりも英国の株を積極的に回避していることを意味します。実際、彼らはどこかにいるでしょう。

投資家は、エネルギー、ドル、不動産投資信託(REIT)に対してより否定的です。しかし、地元の観点からは、彼らが避けるのはイギリスです。

懸念

ファンドマネージャーを正確に悩ますことができる理由がいくつかあります。高インフレ率、失業率の増加、経済の見通しの弱いことはすべて候補者です。

今後の予算は物語の大きな部分のようです。保証はないが、税金が高い可能性があるという見通しの不確実性は、おそらく大きな懸念事項です。

ウォーレン・バフェットによると、他の人が恐れているとき、投資は貪欲です。しかし、イギリスの株については悲観論がありますが、考えずにジャンプすることは決して良い考えではありません。

代わりに、投資家は、最も弾力性のある名前に焦点を合わせるべきだと考えています。これらは、困難な環境で長期的な競争の地位を強化できる企業です。

おもてなし

ホスピタリティ部門全体が従業員のコストの上昇に困難を抱えていることはよく知られています。しかし、JDウェザースプーン(LSE:JDW)は機会を獲得しています。

競合他社とは異なり、FTSE 250の会社は今年、売上成長を増加させています。そして、その他の業界は会場を完了していましたが、グループは来年30の新しいパブをオープンする予定です。

言い換えれば、ビジネスは困難であるため、競争から逃れるために権力を使用しようとしています。そして、これは投資家が移住するべきだと考えることです。

インフレは、営業利益率が低い企業にとって実際のリスクです。しかし、JDウェザースプーンは、イギリスの株式を避けながら投資家が見落とすことができる一種の株です。

visical

20年ごとに何が起こるかについての言葉があります-‘vicenterny ‘。私は以前にこの言葉を使用したことがなく、実際にそれを再び使用する計画はありません。しかし、それは現在の英国株の現在の状況を正確に説明しています。ファンドマネージャーは、2004年以来最高のレートを積極的に回避しています。

これは、潜在的なバイヤーが慎重に介入しなければならないことを意味します。しかし、競争力を強化できる企業の株には長期的な機会があるかもしれません。

JDウェザースプーンは私にとって顕著な名前の1つですが、他の名前は別の名前です。だから私は英国の株から遠く離れた記録を見ています。

{kind=link}