画像ソース:ゲッティ画像

Tesco(LSE:TSCO)株価は4月8日水曜日にわずか1%上昇しました。一方、Marks&Spencerはほぼ7%上昇しました。

何が起こっていますか?探検してみましょう。

殴ったこともありません。

湾岸湾で紛争が始まると、市場は下落した。しかし、それは平等ではありませんでした。実際、原油、海運など一部の株式が上昇しました。

テスコは上昇傾向を示したわけではなかったが、投資家はFTSE 100食料品店の株式を売っていた。そしてそれはすべて危険によるものです。

テスコは食料品を販売しています。人々は戦争の前に、戦争中にそれを買って、今も購入を続けます。この予測可能性のため、ファンドマネージャーはこれを試合循環に対する感度の低い防御主と呼びます。世界が不確実になると、お金はテスコのような株から遠ざかるのではなく、それに向かって流れる傾向があります。興味深いものではありませんが、信頼できます。

そのダイナミズムは、降りながらテスコを守りました。今日でも同じ力学がこれに反対しています。休戦は危険が伴うイベントです。投資家は銀行、航空会社、住宅建設会社など、最も売却された株式に再投資しています。テスコはひどく売っていなかったので、ひどく反転しません。一度も失われなかった基盤を回復することはできません。

実際、ここにはいくつかの追加のニュアンスがあります。 Tescoは同社よりもコスト効率が高く、継続的なコストインフレが発生した場合、顧客はMarks&SpencerからTescoなどの同種企業に切り替えることができます。

しかし、原油価格とエネルギー価格の上昇は間違いなく大規模なスーパーマーケットに当たった。物流車両、配送、冷蔵庫を運営しています。

公正価値に非常に近い取引

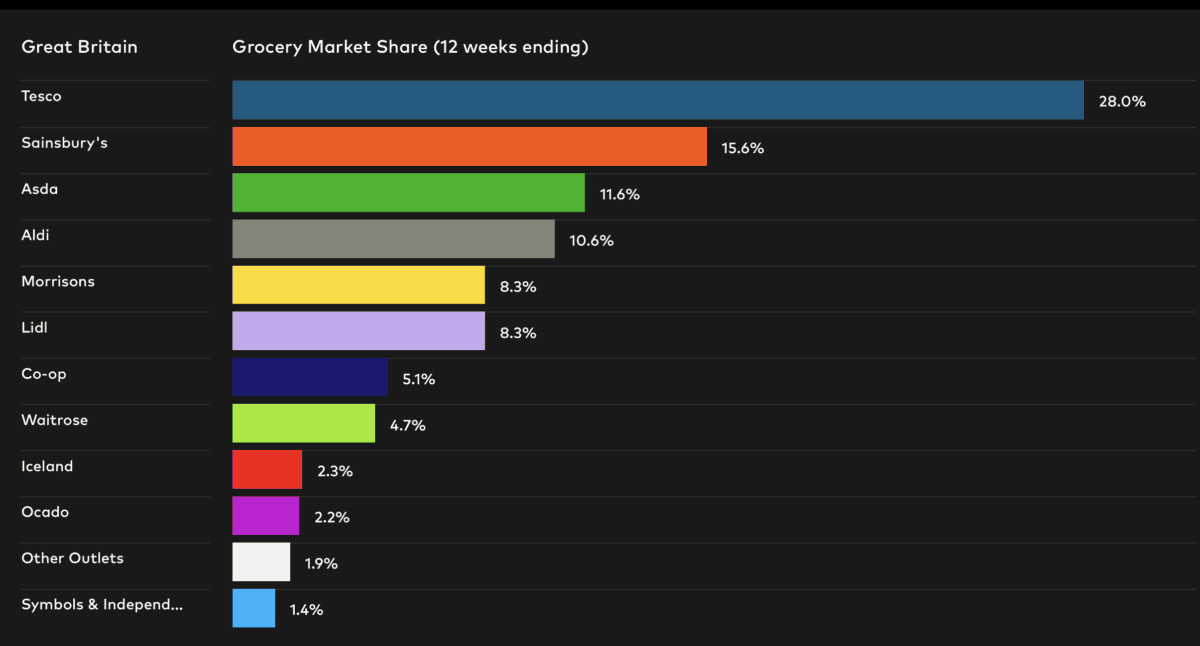

テスコはイギリスのチャンピオンです。これは運営上の傑作であり、ブランドの強みは他の追随を許さない。また、LidlやAldiなどの同僚との競争に対抗する能力も証明されています。このため、同社に比べてプレミアムを受け取り取引する価値があります。

また驚くほど一貫した演奏者でもあります。流行後の収益は毎年増加し、2026年と2027年にも同じ成長が見込まれます。

ソース:カンタ

ソース:カンタ

しかし、そのプレミアムがどれだけ大きいべきかを知ることは難しいです。 Tescoは現在、先導収益の約15.3倍に取引されており、3.3%の配当利回り(収益として1.99倍含む)を提供しており、純負債が£103億(純利益の約11倍)です。

スケールの反対側にはMarks&Spencerがあります。 10.3倍の先導収益を取引し、1.96%の配当利回り(収益の5.04倍)を提供し、純負債ポジションは£25億(純利益の約6倍)です。

私の考え

テスコは本当に素晴らしい会社です。ただプレミアムが少し増えたようだと思い始めました。機関アナリストは、現在の価格よりわずか1%高い株式取引に同意します。それでも考慮する価値があるかもしれませんが、他の場所で見つけることができるより良い価値が明らかにあると思います。

{kind=link}