![]() CLF|1株当たり損失-$0.40|収益$49.2B|純損失$229.0M

CLF|1株当たり損失-$0.40|収益$49.2B|純損失$229.0M

在庫 $9.94 (+2.3%)

前年比収益+6.3%|純マージン-4.7%

Cleveland-Cliffs Inc.(NYSE:CLF)は、2026年第1四半期に価格の勢いとボリュームの回復を反映して、前年同期の1.01ドルの損失に対する1株当たりの調整損失0.40ドルを記録し、かなり少ない損失を記録しました。鉄鋼メーカーは、前年同期比6.3%増の49億2千万ドルの収益を生み出し、純損失は1年前の4億8,600万ドルから2億2,900万ドルに減少しました。逐次的かつ前年比の軌跡を見ると、景気後退が長期化され、鉄鋼市場に価格決定力が戻ってくる循環床が形成されることがわかった。 9,500万ドルのEBITDAは、深刻なマイナス領域で完全に反転したことを示しましたが、会社の収益ベースと比較して絶対的なレベルは依然として緩やかです。

今四半期の改善の質は、運用効率の向上ではなく、価格の拡大にかかっています。純利益率は赤字構造の縮小を反映して前年同期比5.8%ポイント増加したマイナス10.5%からマイナス4.7%に改善された。しかし、同社は売上高の成長にもかかわらずマイナスマージンの領域にとどまっており、これはコスト構造がまだ完全な負荷基準で価格の実現を超えていることを示しています。経営陣は「市場状況の改善と自動車牽引力の改善を反映して、平均販売価格が1年前よりトン当たり68ドル、四半期中連続的にトン当たり55ドル増加しました」と強調しました。これらの価格設定の勢いはEBITDAの改善を主導した。マージンの軌跡を見ると、会社が最低点から外れていることがわかりますが、収益性は構造コストの優位性ではなく、継続的な価格設定の規則に基づいて決定されます。

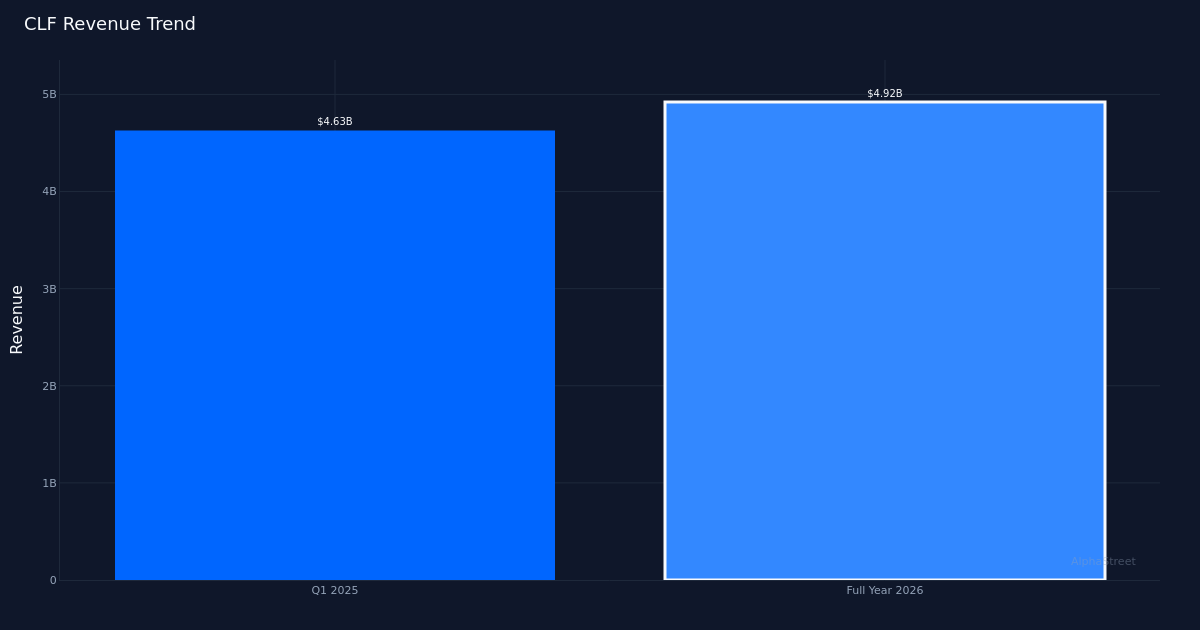

収益軌道分析によると、さまざまな四半期にわたって低迷しているように見えた後、安定化が行われました。第4四半期の傾向によれば、2025年第1四半期には46億3千万ドルの売上を記録し、今四半期には49億2千万ドルの売上を記録した。前年比6.3%の成長率はプラス領域への復帰を意味します。経営陣は「第1四半期の総出荷量は410万トンをわずかに超えており、これは連続338,000トンの回復を意味する」と述べ、物量回復が重要な役割を果たしました。 410万純トンの鉄鋼出荷量は、会社がかなりの規模で運営されていることを示し、順次物量の増加は意味のあるスループットの回復を意味します。

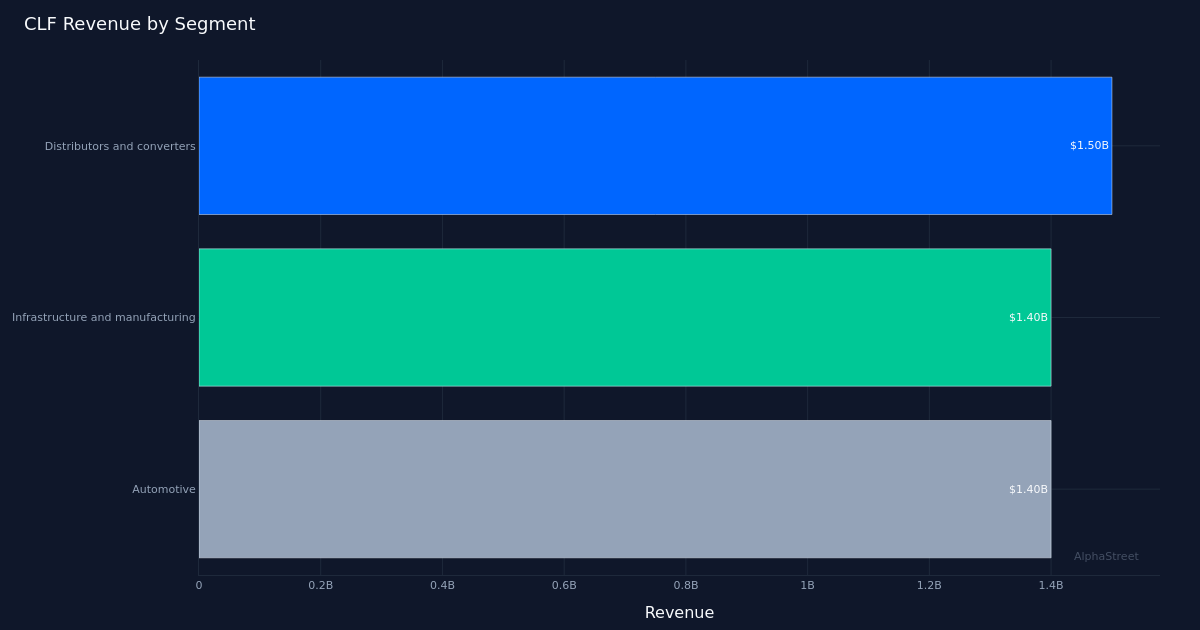

セグメント構成は、クリーブランド-クリフの3つの主要な最終市場全体にわたってバランスのとれた需要を示していますが、単一のセグメントが突破力を示していません。ディストリビューターおよびコンバーター部門は15億ドルを創出して最大の収益貢献者を表し、インフラおよび製造部門は14億ドルを貢献し、自動車も14億ドルを創出しました。インフラストラクチャ/製造業と自動車部門のほぼ同等のレベル(両方とも正確に14億ドル)は、単一の業種に集中するリスクよりも幅広い需要を示唆しています。自動車部門の業績は、当該産業が直面している循環的な逆風を考慮すると特に注目に値し、経営陣は部分的に「より良い自動車牽引力」に価格上昇を寄与しました。流通部門のリーディングポジションは、現在の鉄鋼サイクル段階におけるサービスセンターの在庫補充の重要性を反映しています。

運転資本のダイナミクスは、企業が衰退を管理するのではなく、成長に向かって傾いていることを示しています。経営陣は「3月にも価格が継続的に上昇し、出荷量が強勢を見せ、在庫減少で相殺され、約1億3千万ドルに達する第1四半期の運転資本構築は主にARによって主導された」と明らかにした。このような売掛債権の構築は、一般的に販売活動の加速と価格の上昇を示している。顧客がより高い価格でより多く購入しているため、現金回収の時点が遅れます。同時在庫の減少は、当社が原材料および再加工品を完成品および出荷に首尾よく転換していることを意味し、これは積極的な運用指標です。これらの運転資本パターンは、未収金の滞留中に在庫が増加する不良シナリオとはっきりと対照的である。

経営陣の積極的なコメントは、追加の価格改善のためにかなりのEBITDAレバレッジを提案しています。同社の経営陣は、「今四半期にEBITDAが5億ドル増加したと考えられている」と述べた。この四半期のEBITDAは9,500万ドルでしたが、このコメントは、特定のレベルの鉄鋼価格がより正規化された環境でEBITDAを約5億9,500万ドルに引き上げることができることを意味します。このレバレッジプロファイルは、可変コストが含まれる場合に増分価格がEBITDAに直接流入する統合鉄鋼生産の高い固定コスト特性を反映しています。前年比トン当たり68ドルの価格上昇により、すでに2億7,400万ドルのEBITDA改善が行われ、投資家が今後の四半期にモデル化できる明確な感度比率が設定されています。

株価が9.94ドルで2.3%小幅上昇したことは、市場がこれを変曲点ではなく漸進的な回復の確認と見なしていることを示唆しています。この静かな反応は、鉄鋼価格の改善の持続可能性と会社が一貫した収益性を回復する能力についての継続的な懐疑論を反映しているようです。現在の価格レベルでは、市場は最低点で緩やかに改善された価格を策定しているように見えますが、物量と価格で明らかな連続的な勢いについて会社に報酬を与えません。 0.40ドルの1株当たりの損失は1年前の0.93ドルよりも改善されましたが、会社をマイナス収益領域にしっかりと維持し、GAAPベースで収益性が回復するまで上昇触媒を制限します。

注目すべき点:価格上昇の持続可能性は、クリーブランド – クリフが経営陣の暗黙のEBITDA目標を達成できるかどうかを決定します。自動車部門の需要指標を監視します。この部門は現在、売上の3分の1を占めており、経営陣は価格ドライバーとして「自動車牽引力の向上」を挙げています。第1四半期の回復後の逐次的な物量傾向は、稼働率が構造的に改善されているかどうかを示します。運転資本動向は、価格の勢いや悪化に関する早期警告を提供します。 9,500万ドルの四半期ごとのEBITDAから5億ドル以上の固有の改善可能性までの経路は、完全に鉄鋼価格の実現にかかっています。ベンチマーク熱間圧延コイルの価格は、Cleveland-Cliffsの収益軌跡をモデル化するための最も重要な単一の外部指標のままです。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}