ゴールドマン・サックスのエコノミスト、デービッド・メリクル氏とピエルフランチェスコ・メイ氏は、10月13日の報告書で「失業成長」現象について言及しており、低迷する米国の労働市場は新たな常態に入りつつあると述べた。これは、ジェローム・パウエル連邦準備制度理事会議長が昨年9月に記憶に残るように労働市場を「低雇用、低賃金」と表現し、何らかの理由で「大学教育を受けた子供、若者、マイノリティが仕事を見つけるのに苦労している」という事実と共鳴する。

アナリストの中には、初級雇用の減少についてAIの経済への影響を非難する人もいる一方、マクロ経済の不確実性、特にトランプ政権のシーソー関税制度を非難するアナリストもいる。しかし、2020年代半ばには採用が非常に困難になることは明らかだ。

メイ氏とメリクル氏は「最近見られた堅調なGDP成長と相まって緩やかな雇用の伸びは、今後数年間はある程度正常な状態になる可能性が高い」と述べた。さらに、成長の多くは人工知能(AI)の進歩による堅調な生産性の伸びによるものだと予想していると付け加えた。 「人口の高齢化と移民の減少による労働力供給の増加はわずかにしか寄与していない。」

鍵となるのは、失業者の増加傾向が続くのか、それとも「雇用ハグ」の時代が続く可能性があるのかということだ。不気味な点として、経済学者は労働力の大幅な変動がどのように発生する傾向があるかを示す記録を引用しています。 「歴史はまた、AIが労働市場に及ぼす影響の全容は、不況が訪れるまで明らかにならない可能性があることを示唆しています。」

生産性が雇用創出を上回る

米国経済は拡大を続けており、月次雇用者数の伸びが過去の回復平均を大幅に下回っているとしても、実質GDP成長率は引き続き安定的かつ健全であると予想されている。ゴールドマン・サックスの研究者らは、同国の生産高の伸びのほとんどはAIの急速な導入による生産性の向上によるものになる一方、高齢化や移民の減少などの人口動態が労働供給の伸びを抑制していると述べている。その結果、医療以外の採用活動はここ数カ月でマイナスに転じており、多くの分野の経営幹部はAIを活用して業務を合理化し、人件費を削減することに注力している。

この変化は、投資銀行が収集したデータから明らかです。産業別の賃金の伸びを見ると、医療を除くほぼすべてのセクターで、マクロ経済指標が好調であるにもかかわらず、純雇用創出が弱い、ゼロ、またはマイナスとなっている。一方、業績発表の中で AI と雇用を同じ文脈で言及する経営幹部の割合は、過去最高に達しています。

ゴールドマン・サックスは労働市場がパンデミック直前に比べて「やや弱い」と判断した。ヘルスケア以外の雇用の伸びはここ数カ月で純マイナスに転じており、企業幹部らは人件費削減のためAIを活用することにますます注力している。これは「労働需要にとって長期にわたる可能性のある逆風」だ。

米連邦準備理事会(FRB)のクリス・ウォラー総裁は先週、CNBCのスティーブ・リースマンに対し、政府閉鎖と政府雇用統計の欠如にもかかわらず、代替データはいずれも同様の内容を物語っていると語った。 「雇用の伸びはおそらく過去数カ月マイナスだった。」彼が話していると、インタビュアーは感嘆の声を上げた。ウォラー氏は「雇用の伸びがマイナスであれば、それは雇用のピークではなく、雇用を減らしていることになる」と述べ、中銀は雇用という二重の責務の半分を果たしていないと主張した。

「雇用が少なく、賃金が低い」労働市場

ゴールドマンの分析は「急速な技術進歩が非常に高い失業率につながる可能性があるという最も大胆な主張には懐疑的だ」とメイ氏とメリクル氏は述べ、イノベーションと購買力の拡大が新たな機会を生み出すと主張する世界経済学者の同僚らの意見を引用した。この点に関して、ノーベル委員会は今週初め、ゴールドマン・サックスがここで説明しているのと同じダイナミックな現象である「創造的破壊」を専門とする経済学者に経済学賞を授与した。そうは言っても、メイとメリクルは「過渡期の摩擦は歴史的によく見られたものであり、将来的には確実に起こり得る」と冷静に付け加えた。

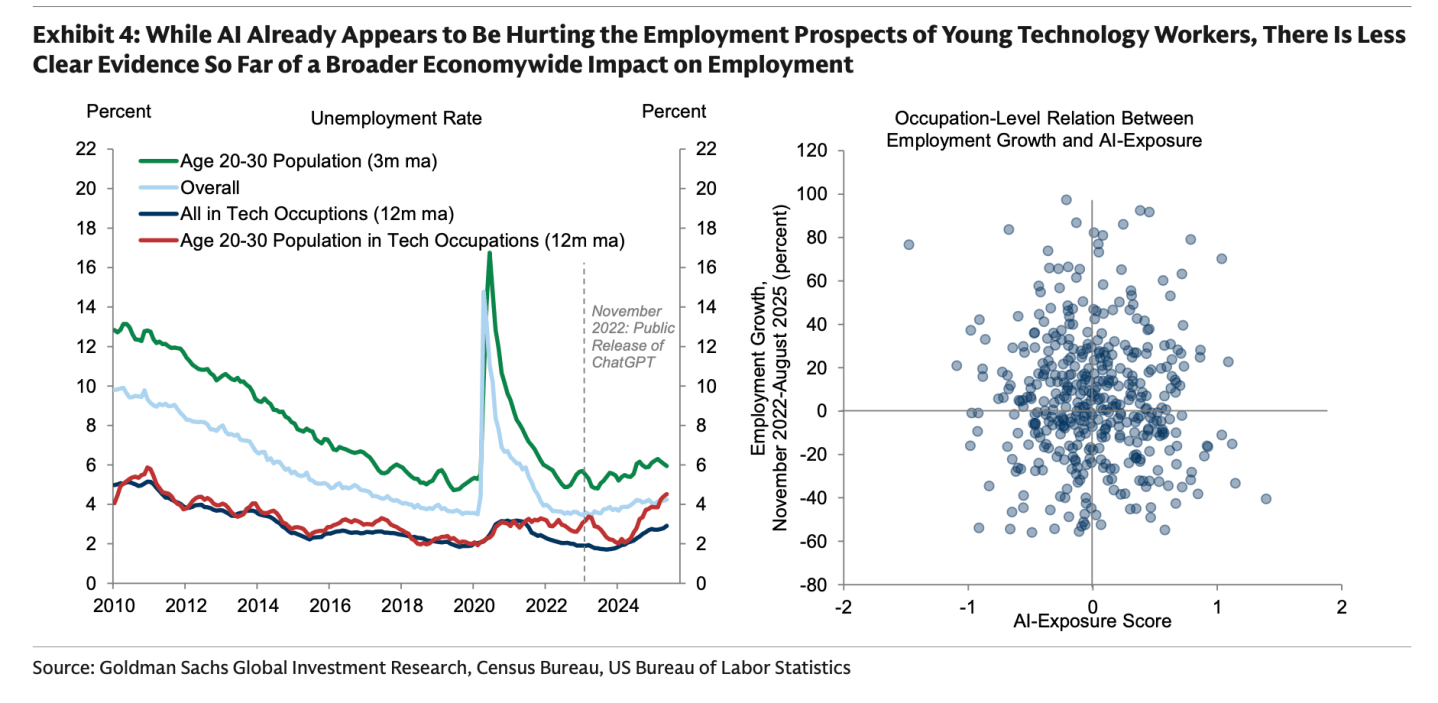

メイ氏とメリクル氏は、経済学者エリック・ブリニョルフソン氏とイェール大学予算研究所による同様の研究を引用し、AIは特に自動化にさらされている分野で若いテクノロジー労働者の雇用の見通しに悪影響を及ぼしているようだが、全体的なマクロ的な影響は限定的であることを発見した。

「失業のない」未来のリスクとチャンス

ゴールドマンのレポートでは、リスクとより広範な影響についても調査しています。歴史によれば、労働市場における AI の完全な影響は次の不況が訪れるまで見られない可能性があり、その主な説明は「企業が景気低迷に乗じて、生産性の低い分野で従業員を解雇することで従業員のリストラと合理化を進めている」というものです。これは、生産性の急成長の後に不況が起こり、過剰雇用が発生する場合に特に当てはまると彼らは主張する。複数のトップCEOやエコノミストは、「大流出」として知られる大量雇用のせいで、労働市場が減速する中、ポジションが膨れ上がった高賃金労働者の多くが退職しなくなったと主張している。

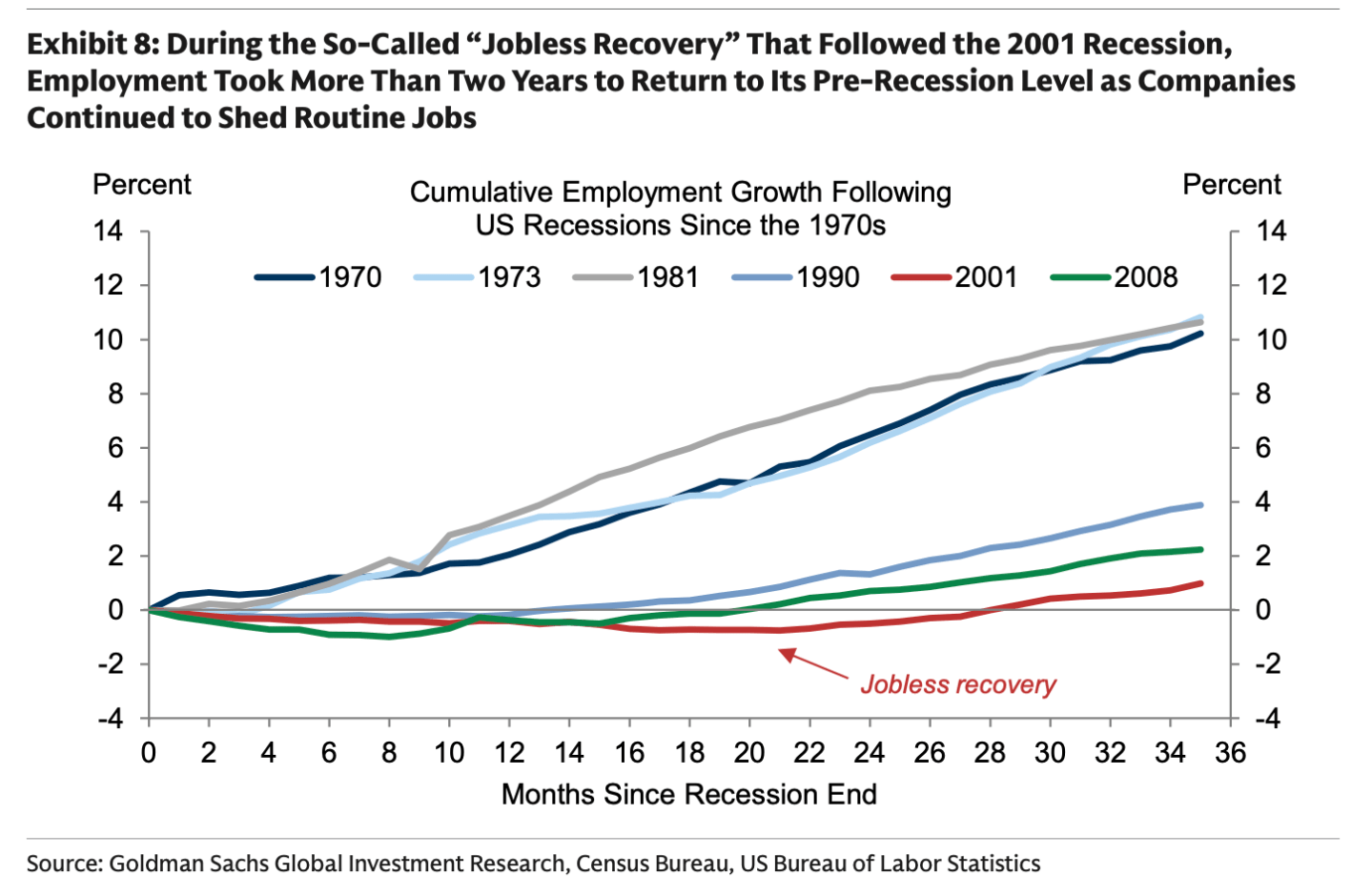

ゴールドマン氏は、ドットコムバブル崩壊後の2001年の「雇用のない回復」を挙げた。 「回復期の労働市場の弱体化にも関わらず、生産性の伸びは引き続き上昇し、GDP成長率は雇用の伸びよりも早く回復した。」経済学者のアレックス・ブライソン氏とデビッド・ブランチフラワー氏は以前フォーチュン誌に対し、労働市場と若年労働者の「絶望感」に関する研究で、賃金と失業の状況ははるかに前向きであることは認めているものの、失業の回復が原因である可能性があることを示唆していると語った。したがって、ある意味では、低雇用、低賃金の労働市場は、21世紀を通じてよく知られた状況を加速させているのかもしれない。生産性の向上は、非常に無駄のないチームの従業員にとってはあまり良いことではありません。

ゴールドマン・サックスは、「雇用のない成長」が定着する中、政策立案者は新たな厳しい選択に直面すると予想している。中央銀行は、平均を下回る雇用創出と適度に高い失業率に対応して金利を低く保つ必要があるかもしれないが、これは市場に複雑な影響を与える可能性がある。資産価格は健全な生産と低金利によって支えられるが、それは失業率が高止まりし、AIによる損失を相殺する新しいタイプの仕事が出現した場合に限られる。

今のところ、メリクル社の「雇用が少なく、火災も少ない」という診断は、警告と指針の両方として機能する。失業者の増加は大量解雇を意味するものではありませんが、求職者にとって機会が減り、今後数年間の経済ショックからの回復が遅れることを意味します。

{kind=link}