画像出典: ゲッティイメージズ

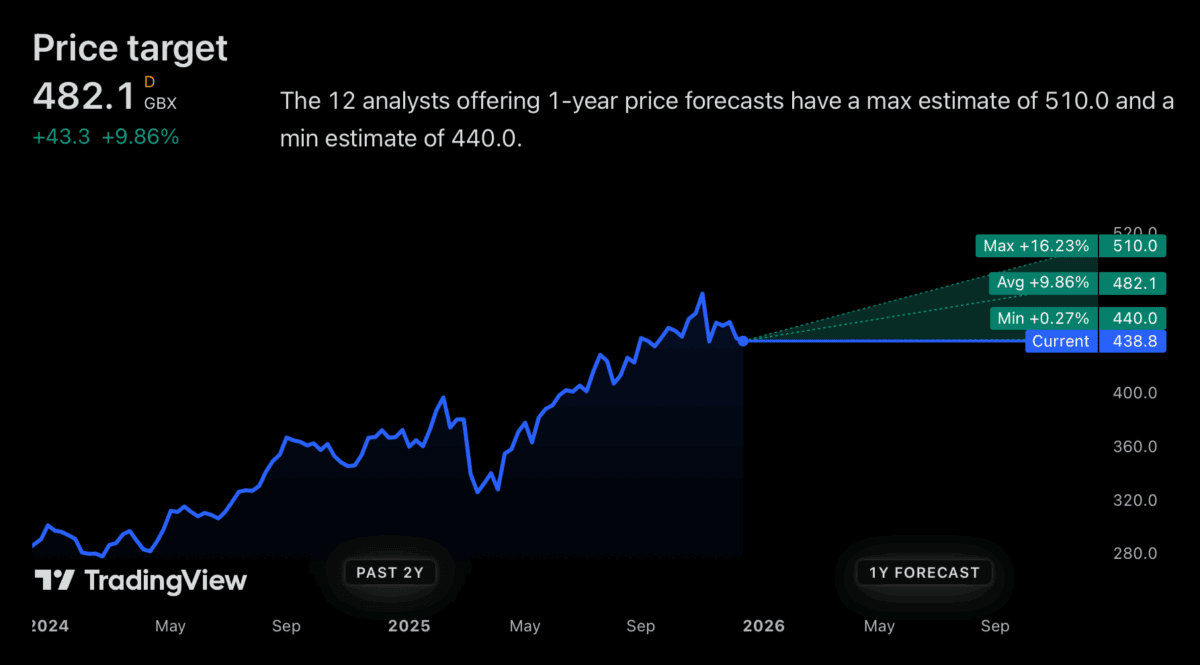

アナリストはテスコ (LSE:TSCO) の 2026 年の株価についてかなり楽観的です。目標株価は現在の水準より大幅に高いわけではありませんが、株価をカバーしている誰も株価が下落すると考えていません。

株式市場への投資で最も重要なことは、リスクを最小限に抑え、損失を可能な限り回避することです。それでは、テスコは来年にかけて明らかな投資を行うのでしょうか?

アナリストの予想

アナリストは例外なく、テスコの株価は来年上昇すると予想している。したがって、最低目標株価は現在の株価の1%未満となります。

3.25%の配当利回りと合わせても、2026年のリターンはそれほど期待できるものではありませんが、最悪のシナリオでは許容範囲以上です。残念ながら、そのようには機能しません。

テスコの株価は1年以内に絶対に下落する可能性がある。最も明白なリスクは、英国の不況により家計が支出の削減を余儀なくされる可能性があることだ。

しかし、投資とは、今後 12 か月間に何が起こるかということです。この観点から見ると、テスコについては実際のところかなり気に入っている点があります。

スーパーマーケット

スーパーマーケット業界は投資家にとって難しい業界だ。最大の問題は、ロイヤルティ プログラムにもかかわらず、顧客が週ごとに買い物をする場所を簡単に変更できることです。

これは、事実上、価格を引き上げる大きな能力を持った企業は存在しないことを意味します。そしてこれにより、ほぼすべての事業者の利益率が低下し、利益がコスト高や盗難に対して非常に脆弱になります。

顧客が価格に敏感な業界では、唯一の本当の利点は競合他社よりもコストが低いことです。これにより、より高い価格を請求することなく、より広い利益を得ることができます。

食料品業界の性質にもかかわらず、テスコは実際にこの点で強い地位を占めています。これが、英国のスーパーマーケットが潜在的な投資として検討する価値があると私が考える理由です。

競争上の優位性

テスコが他の企業と違うのはその規模です。店舗数は2965店とセインズベリーズ(1478店)の2倍以上となる。

これは 2 つの理由から大きな利点です。最も明白なことは、店舗の数が多いほど、消費者が利便性を求めるときに、店舗が近くに位置することが多くなるということです。

規模が拡大すると、サプライヤーとの交渉において会社はより有利な立場に立つことができます。最も幅広い顧客ベースに到達するには、企業は Tesco を経由する必要があります。

これが、Aldi や Lidl と価格競争しながら市場シェアを維持できた主な理由です。そして、この種の持続的な競争上の優位性により、この株式は検討する価値があります。

投資戦略

低価格が消費者にとって魅力を失うことはないと思います。しかし、価値を提供するには、企業が自らの投入コストを制御できなければなりません。

スイッチングコストが低いスーパーマーケット業界ではこれは容易ではないが、テスコの規模は競合他社に比べて独自の優位性をもたらしている。そして、これがこの株を検討する価値があると思います。

2026年に株価に何が起こるかはわかりません。それが「楽にお金を稼げる」かどうかはわかりませんが、会社はしっかりと確立されていると思いますし、それが投資において私が最初に求めるものです。

{kind=link}