刺し傷は予想より若干少ないです。

しかし、それでもかなりの痛みです。

メディケア・メディケイド・サービスセンターは11月14日遅く、パートBの保険料が2025年には月額185ドルから17.90ドル(9.6%)引き上げられて202.90ドルになると発表した。今年初めに発表された2025年のメディケア管理委員会報告書では、メディケア・パートBの標準月額保険料が2026年には206.50ドルに上昇する可能性があると予測している。

それでも、2026年の標準月額パートB保険料の引き上げは、2026年の社会保障生計費調整における2.8%の引き上げの3倍以上であると、シルバーの創設者兼最高経営責任者(CEO)のリアン・ホーガン氏はLinkedInに書いた。

「これは、平均的なアメリカ人の社会保障のための年間生計費調整額の32%が医療費の増加によって消費されることを意味する」とホーガン氏は書いた。

他の人もその見方を共有しています。

マンテル・リタイアメント・コンサルティングの創設者であり、『Writing the Medicare Recipe: A Guide to Enrolling on Time and Without Punishment』の著者であるマーシア・マンテル氏は、「誰もが痛みを感じることになるだろう」と語った。

「わずか1年で9.6%の上昇は、特に関税と頑固なインフレによる物価高に見舞われた年に、飲み込むのは難しい薬だ(冗談ではない!)」と彼女は述べた。 「より中程度の収入の高齢者は、これらの増加を吸収するのに苦労するでしょう。」

2026 年の社会保障 COLA は、メディケア パート B の標準月額保険料の増加に追いつかないことになります。

画像ソース:シャッターストック/ザ・ストリート

社会保障給付:増加が見込まれる

社会保障局によると、退職労働者の平均月額給付金は、2026年1月から月額2,015ドルから2,071ドルへと56ドル増加する予定だ。

受給者の社会保障小切手から差し引かれるパート B 保険料の 17.90 ドルの増加を考慮すると、社会保障受給者の毎月の小切手の純増額は 38.10 ドル、つまり税引前小切手では 2,053.10 ドルとなります。

注目すべきことに、社会保障法には、保険料のドルごとの増加を個人の社会保障給付のドルごとの増加に制限するホールド・ハーム条項が含まれています。約 400 万人の社会保障受給者が、差し押さえ条項によってパート B の増額が制限されると推定されています。

関連:退職労働者は2026年にメディケアに対する期待外れの変更を目にすることになる。

「この入学シーズンに、米国の消費者が医療費の上昇にプレッシャーを感じているのは明らかだ」とホーガン氏は書いた。 「処方薬のコスト管理に関するあらゆる話題が、保険会社の切り替えの増加につながっている。市場から撤退する保険会社が増え、補償範囲が変更されるなど。平均的なアメリカ人は医療費が安くなっているとは感じていない。医療費はより高価で、より複雑になっていると感じている。」

背景として、CMS は、メディケア パート B は医師サービス、外来病院サービス、特定の在宅医療サービス、耐久性のある医療機器、およびメディケア パート A ではカバーされない他の特定の医療および健康サービスをカバーすると述べました。

CMSはリリースで、メディケア・パートBの保険料、控除額、共同保険率は毎年、社会保障法の規定によって決定されると述べた。メディケア パート B のすべての受給者の年間控除額は 2026 年に 283 ドルとなり、2025 年の年間控除額 257 ドルから 26 ドル増加します。

2026 年のパート B の標準保険料と免責金額の増加は主に、過去の経験と一致して、予想される価格の変化と想定される利用の増加によるものです。

CMSは、「もしトランプ政権が皮膚代替品への前例のない支出に対処する措置を講じていなかったら、パートBの保険料の値上げは月額約11ドル増えていただろう。しかし、2026年の医師報酬表の最終規則で変更が確定したため、患者ケアに影響を与えることなく皮膚代替品への支出は90%減少すると予想される」と書いている。

CMSはまた、2023年から、メディケアの全額保障が腎移植後36か月で終了し、他の特定の種類の保険に加入していない個人は、保険料を支払うことで免疫抑制剤に対するパートBの保障を継続することを選択できる可能性があることにも言及した。 2026 年の標準的な免疫抑制剤保険料は 121.60 ドルです。

メディケア パート B 収入の月次調整額

2007 年以降、受取人の毎月のパート B 保険料は収入に基づいて決定されます。これらの所得関連の月次調整額は、メディケア パート B 加入者の約 8% に影響します。

パート B を完全にカバーする高所得受益者の 2026 年のパート B 保険料総額を次の表に示します。

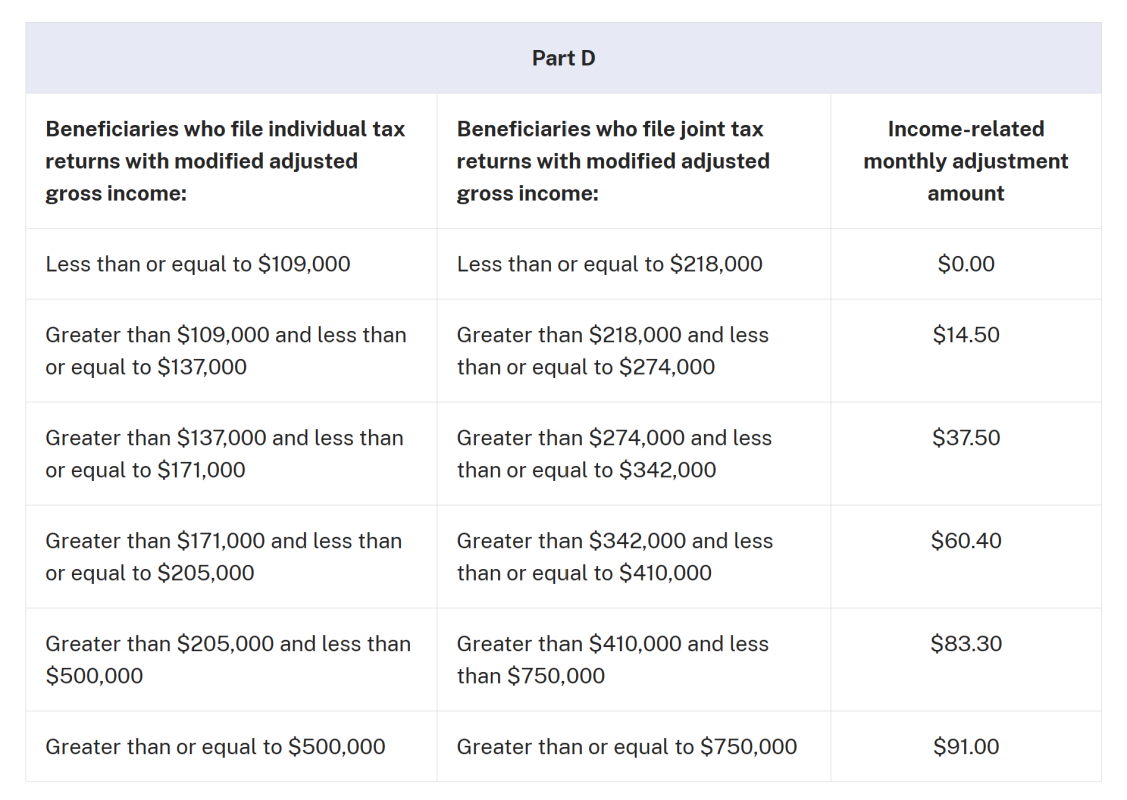

メディケア パート D 収入の月次調整額

2011 年以降、受益者の毎月のパート D 保険料は収入に基づいています。 CMS によると、メディケア パート D 加入者の約 8% がこの収入関連の月次調整額を支払っています。

これらの個人は、パート D の保険料に加えて、収入に応じた月次調整額を支払います。パート D の保険料はプランによって異なり、受益者がパート D の保険料を支払う方法に関係なく、パート D の収入に関連する月次調整額は社会保障給付小切手から差し引かれるか、メディケアに直接支払われます。

関連:数百万人のメディケア受給者が大きな価格ショックに直面する可能性がある。

受益者の約 3 分の 2 は保険料を直接この制度に支払っており、残りは社会保障給付小切手から保険料を差し引かれています。高所得受益者向けの 2026 年のパート D の月次所得関連調整額を次の表に示します。

マンテル氏は、新たなIRMAA枠は多くの高所得退職者にとって驚きとなるだろうと述べた。

「どちらの高所得者グループも現在、一人当たり月額700ドル以上を払っているのは衝撃的だ」と彼女は言う。 75万ドル以上のメディケアMAGIを持つ人は、「パートBとパートD IRMAA – 780.90ドルの間で月にほぼ800ドルを支払うことになる」。これは昨年と比較して月額 66.20 ドルの増加です。それにもかかわらず、これらの世帯は「このレベルの保険料を快適に相殺できる収入がある」と彼女は付け加えた。

マンテル氏は、新たに影響を受けたグループも700ドルの基準を超えるだろうと指摘した。共同申告者の場合は41万ドルから75万ドル、単独申告者の場合は20万5千ドルから50万ドルの収入を得ているメディケアMAGIの退職者は、今後、パートBおよびBおよびDのIRMAA追加料金として1人当たり月額732.50ドルを支払わなければならない。

「20万5,000ドルの基準をわずかに超える個人や、それ以下の世帯に属する夫婦はそう感じるだろう」と彼女は言う。

彼女は、多くの退職者がこの IRMAA の範囲内に該当すると付け加えた。 「IRAや401(k)で多額のお金を貯めてきた人々にとって、20万5000ドルから約30万ドルに押し上げられるRMDや社会保障給付金を受け取るのは難しいことではない」とマンテル氏は語った。 「それは広範囲に及び、多くの退職者がそれに該当します。」

300 万ドルの IRA を持つ退職者や 200 万ドルの IRA を持つ 90 歳の人は、簡単にこのカテゴリーに分類される可能性があります。 「彼らは超裕福な人たちではありません」と彼女は言った。 「彼らは退職後の貯蓄に本当によく取り組んできました。」

メディケア パート A の保険料と免責金額

CMS は次のようにも指摘しています。

メディケア パート A は、入院病院、熟練した看護施設、ホスピス、入院リハビリテーション、および一部の在宅医療サービスを対象としています。メディケア受給者の約 99% はパート A の保険料を持っていません。これは、社会保障局の決定に従って、メディケアの対象となる雇用を少なくとも 40 四半期継続しているためです。

受給者が入院に対して支払うメディケア・パートAの入院費控除額は2026年に1,736ドルとなり、2025年の1,676ドルから60ドル増加する。

パート A の入院病院控除では、給付期間中のメディケア対象の入院入院治療の最初の 60 日間の受益者の費用負担額がカバーされます。 2026年、受益者は入院61日目から90日目までは1日あたり434ドル(2025年は419ドル)の共同保険を、生涯予備日については1日あたり868ドル(2025年は838ドル)を支払うことになる。

熟練介護施設の受益者の場合、給付期間中の 21 ~ 100 日間の延長介護サービスに対する日額共同保険は、2026 年に 217.00 ドル (2025 年には 209.50 ドル) となります。

関連: 不動産計画をお見逃しなく: 受益者の指定は重要です

{kind=link}