画像出典: ゲッティイメージズ

開示された金額はすべて概算だが、売却価格は70.5ペンス台とみられ、現在の株価68.9ペンスより若干高い。

ここには見るべきものは何もありません。

また、株式は適切に維持されており、彼らがどこかの段階で現金化したいと考えるのも当然だと考えています。 2024年12月31日の時点で、リバティ社の決算によると、投資により4,690万ドルの含み益が生じたことが示されている。それ以来、ITVの株価は約7%下落したが、下落の多くはリバティ社の株式削減決定に起因すると考えられる。

また、ITV が予想を上回る半期決算を発表してからまだ 3 か月しか経っていないという事実も考慮する価値があると思います。

グループ CEO のキャロリン・マッコールは将来について楽観的です。昨年7月、彼女は次のように述べた。「ITVスタジオとITVXは引き続き良好な成長を続けており、2026年の主要な財務目標の達成に向けて順調に進んでいます。当社は事業を展開している業界のダイナミクスを反映するためにコストベースを再構築しています。」

さらに、この株はインカム投資家にとっても魅力的である可能性があります。過去 12 か月間に支払われた配当に基づくと、現在の利回りは 7.4% という驚異的です。これにより、FTSE 250 の上位 10% に入ります。

考えられる問題

もちろん、配当金を保証するものではありません。また、業界の構造変化により、ITV の将来の収益とそれに伴う支払いが脅かされる可能性があります。

視聴習慣の変化は、直線的な視聴の減少を意味します。また、広告主は視聴者をフォローしているため、主流放送局への支出額に影響を与えています。

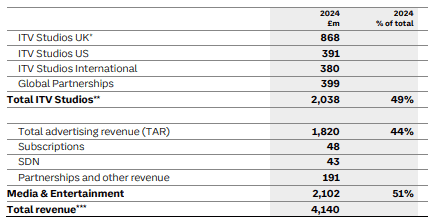

しかし、うまく事が進めば、このグループは両陣営に足を踏み入れることができるため、大きな可能性が生まれる可能性がある。 2024 年、ITV は収益の 51% を広告から、49% を番組制作から生み出すことになります。世界のコンテンツ市場の規模は2,330億ドルと推定されています。そして、英国では毎年 400 億ポンド以上が広告に費やされています。来年はFIFAワールドカップの影響でこの数字が大幅に増加する可能性がある。

出典: 年次報告書および会計 2024 私の見解

出典: 年次報告書および会計 2024 私の見解

ITVは検討に値する銘柄だと思います。

競争激化の脅威にもかかわらず、同社は好調な利益と強固なバランスシートのおかげで、今年コンテンツ制作に12億5000万ポンドを費やすのに十分な現金を見つけることができると予想している。

そして、放送会社が近いうちに買収のターゲットになるのではないかという憶測も根強いようだ。私は噂に基づいて株を買うことを推奨しているわけではありません。ただし、これは、他の人がこのグループが過小評価されていると信じていることの兆候である可能性があります。実際、株価は2024年の1株利益9.6ペンスのわずか7.2倍で取引されている。

したがって、今日の株価下落は根本的に何かが間違っている兆候ではなく、もう一度考え直す機会である可能性があります。

{kind=link}