![]() EPRT|EPS $0.50 vs $0.37 見積もり (+35.1%)|回転 $158.8M|純利益 $59.8M

EPRT|EPS $0.50 vs $0.37 見積もり (+35.1%)|回転 $158.8M|純利益 $59.8M

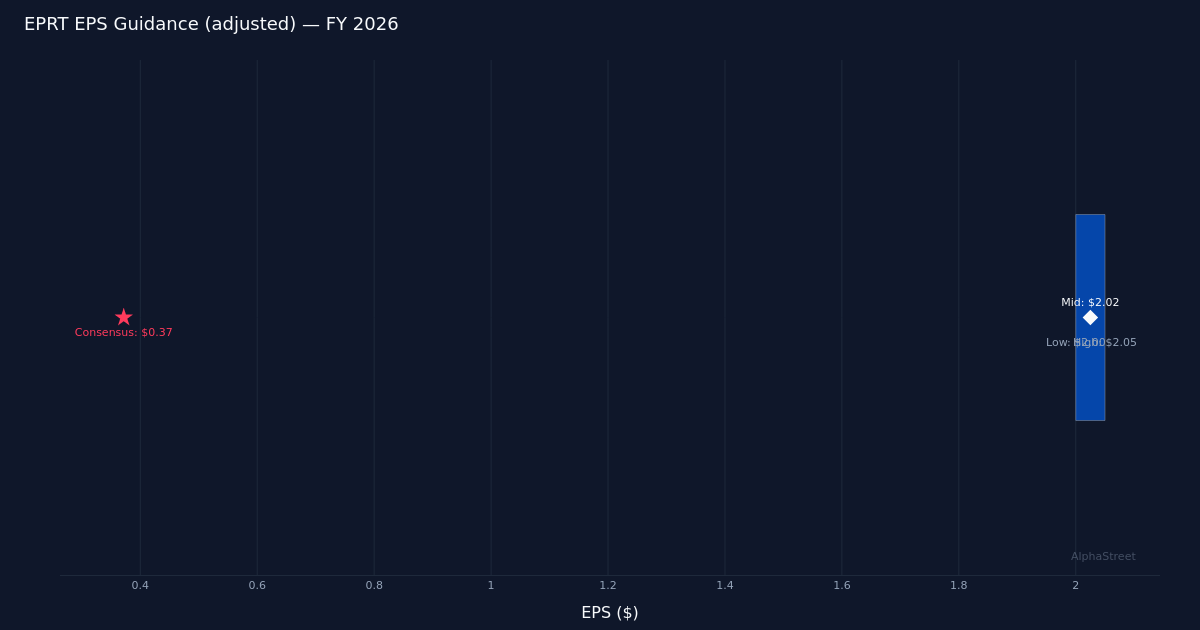

調整された指示 $2.00 – $2.05|株式 $32.08 (-2.7%)

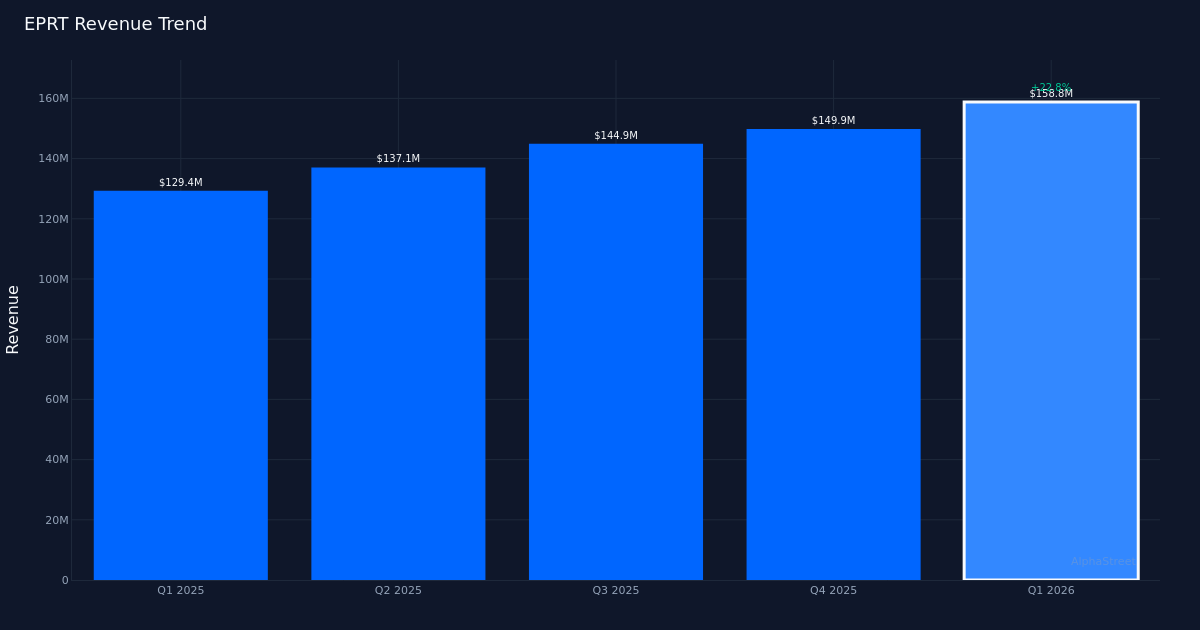

強力なビートが優れた性能を発揮します。 Essential Properties Realty Trust、Inc.(NYSE:EPRT)は、ウォールストリートの0.37ドルの推定値を35.1%も上回る1株あたりAFFO $0.50を記録し、2026年第1四半期に優れた成果を収めました。小売中心のREITは、同四半期に1億5,880万ドルの収益を生み出し、2025年第1四半期に記録された1億2,940万ドルより22.8%増加した数値を記録しました。この四半期の純利益は1億5,800万ドルを達成し、当社の純リースポートフォリオ戦略の品質を強調しました。印象的な結果にもかかわらず、株価は2.7%下落した32.08ドルを記録しました。

ポートフォリオ規模は成長を支えています。 REITの運営スペースは、四半期末に合計2,417の不動産に拡張され、小売環境全体にわたるリース創出資産のさまざまな基盤を提供しました。これらの規模の利点は、四半期の1株当たりの運営資金1に見られるように、収益に直接反映されているようです。前年比22.8%の大幅な収益成長は、単なる費用管理ではなく、増加した買収と強力な家賃徴収の組み合わせを意味します。売上勢いを1億580万ドルの意味のある純利益に変換する企業の能力は、純リースビジネスモデル内での運用効率を実証しています。

野心的な地図は自信を表しています。経営陣は継続的な拡大を反映して2026年度の年間予想を提示し、調整EPSを$2.00~$2.05と予想し、売上指針を$110B~$150Bと予想しました。広い収益範囲は、経営陣が買収時期と資本配置の柔軟性を維持していることを示唆していますが、中間点は第1四半期の実行速度の逐次加速を意味します。中間地点では、年間EPS目標の約2.03ドルは、1株当たり第1四半期のAFFO結果の約4倍に相当し、これは、経営陣が今年の残りの期間にわたってマージンを改善するか、運用パフォーマンスを加速すると予想していることを示しています。

ストリートストリート感情はそのまま残ります。アナリストのコミュニティは、ウォールストリートの合意が17枚の売上高、3つの保有格付け、および売り推奨なしで、EPRTの見通しについて確かに楽観的です。この圧倒的に肯定的な立場は、会社の純賃貸戦略に対する自信と多くの伝統的な小売業者が不動産スペースを合理化している環境で魅力的な小売資産を調達する能力を反映しています。 35.1%の収益商会は強勢論者の間で確信を強化しなければならないが、2.7%の収益後、株価の下落は印刷本に強い上昇傾向を示した後、一部の差益実現を示唆している。

注目すべき点:EPRTの買収パイプラインと会社が11億ドルから15億ドルの収益ガイダンス範囲の上限を達成できるかどうかを判断する主な要因として、新規投資の加重平均上限率を監視します。単一テナント不動産への小売REITの暴露を考慮すると、ポートフォリオ占有の傾向とテナント信用品質が重要になります。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}