画像出典: ゲッティイメージズ

ウォーレン・バフェット氏の投資アプローチには、人気が落ちた優良企業に焦点を当てることが含まれています。株価が史上最高値に近づいている今、私も同様のことをしようと考えています。

ちょうど10年ほど前、彼の投資会社バークシャー・ハサウェイは、不況の最中に農機具会社ジョン・ディアの株を大量に購入した。そして、私の最新のアイデアはこれらの方向に沿ったものです。

バフェットの投資

2012年から2016年にかけて、バークシャーはディアの発行済み株式の7%強を購入した。農作物価格の下落が業界に重しとなっていた時期だった。

多くの意味で、これはバフェットの古典的な投資でした。一時的な問題により、優良企業の株式が割引価格で取引されていました。しかし、物事は完全に計画通りにはいきませんでした。作物価格は回復するまでに長い時間がかかり、2020年頃まで長期にわたる下落サイクルが続いた。バークシャーが投資を断念するには十分な長さだった。

これは、たとえあなたのビジネスが最高であっても、投資が成功を保証するものではないことを示しています。しかし、私は今、自分のポートフォリオについても同様のアイデアを検討しています。

長期的な成長

私が注目している銘柄はCNHインダストリアル(NYSE:CNH)です。 2012年のディア社と同様、農機具メーカーである同社も農作物価格の下落を受けて安値で取引されている。

このアイデアは10年前にはうまくいきませんでした。しかし、農業自動化の台頭は、投資がもはや景気循環の回復を待つだけではないことを意味すると思います。

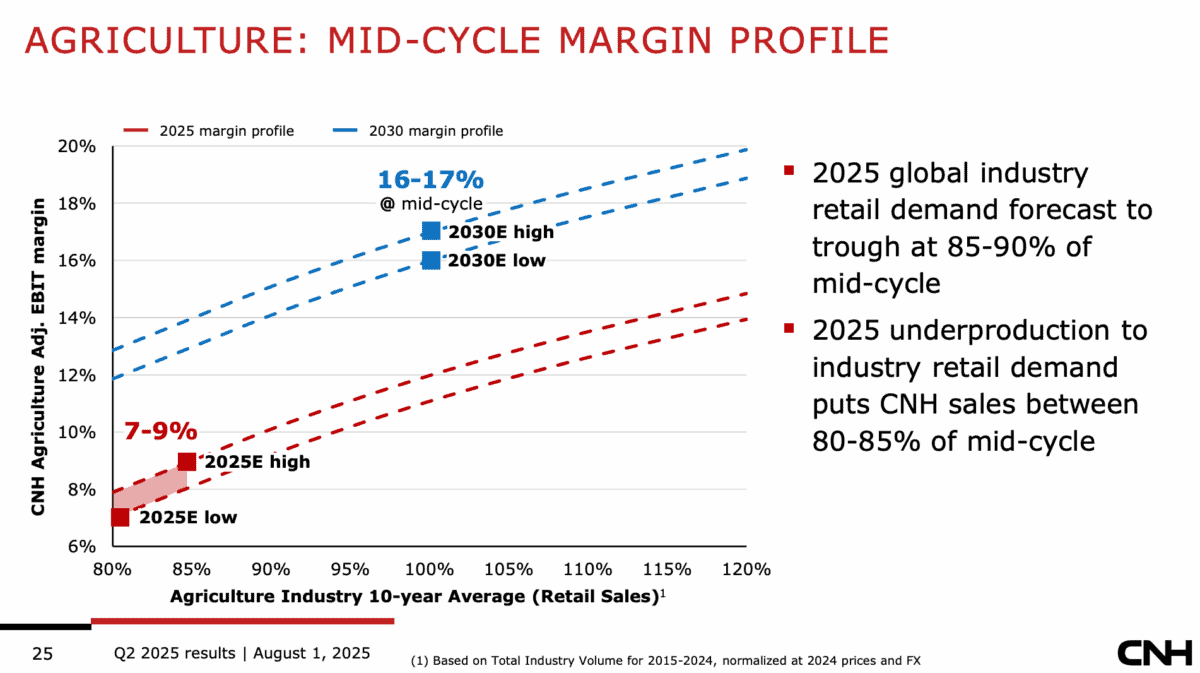

自動運転トラクターの構築は、周囲に交通がないため、自動運転車を構築するよりもはるかに簡単です。そしてCNHは、この部門が2030年までに売上高の10%を占めるようになると予想している。

出典: CNH 第 2 四半期結果プレゼンテーション

これは現在の水準の 2 倍であり、同社はこれにより農業事業の利益率が約 8% から 16% に増加することを意味すると予想しています。これは、他の条件が同じであれば、利益が 2 倍になることを意味します。

悪い評価

同社の株価は、予想株価収益率(PER)約 14 倍で取引されています。これは S&P 500 平均を大幅に下回っており、農作物価格の下落による利益の減少に基づいています。

同社は貸借対照表に多額の負債を抱えており、それがリスクを生み出している。これは、金利が予想どおりに低下しない場合に特に当てはまります。ただし、これは必ずしも見かけほど単純ではありません。

同社の負債の約80%はファイナンス債に相当する。つまり、企業が顧客の購入資金を調達するために貸し借りする現金です。

CNH の顧客が義務を果たし続ければ、負債が問題になるとは予想していません。そうでない場合は、担保として使用した機器を回収して損失を補うことができます。

購入する株を探す

バークシャーの投資家トッド・コムズ氏は2022年のインタビューで、バフェット氏が株を買う際に求める3つのことを挙げた。そして、CNH はこれらの要件をすべて満たすことができるのではないかと思います。

1 つ目は予想 PER が 15 未満です。2 つ目は 5 年以内に収益が増加する確率が 90%、3 つ目は収益が年間 7% 増加する確率が 50% です。

農業業界の自動化が進むと、持続可能な成長がもたらされます。そして、異常に低いレベルの農産物を利用しようとしている。

{kind=link}