画像出典: ゲッティイメージズ

大西洋の両側で、株式市場の調整、あるいは最悪の場合、完全な崩壊についての警告が数多く出されている。この恐怖は、私たちが人工知能バブルの真っ只中にいるのではないかという懸念によって引き起こされています。

しかし、こうした憂慮すべき予測にもかかわらず、私は英国株を買い続けています。最近購入したものをいくつか持っています。

乾杯!

米国企業と混同しないでください。コカ・コーラ HBC (LSE:CCH) は、ヨーロッパとアフリカの 28 か国でアメリカン グループの飲料を販売する独占的権利を保有しています。

アナリストは、新興国市場が最大の貢献国となり、今後5年間で売上高が大幅に増加すると予想している。これらの予測が正しければ、現在 (1 月 19 日) の株価 39.16 ポンド (45.16 ユーロ) に基づく将来 (2029 年) の株価収益率は 11.8 となることになります。これはFTSE 100セクターにとって、そして歴史を考慮すると株価自体にとっても信じられないほど安いだろう。

年度予想 一株当たり利益 (ユーロ) 変動率 (%) 先物株価収益率 20242.28 (実績)+9.519.820252.63+15.417.220262.86+8.815.820273.14+9.814.420283.48+10.813.020293.82+9.811.8出典:会社報告書

配当も69%増加し、株式収益率は3.9%に増加すると予想されています。

これらの予測は、同グループがコカ・コーラ ビバレッジズ アフリカの株式の75%を26億ドルで取得する意向を発表する前にまとめられた。これにより、同グループは大陸の売上高の約40%を占める他の14カ国へのアクセスが可能となる。

この業界は依然として非常に競争が激しく、減量薬が需要に影響を与える可能性があるとの懸念があるが、私たちは24時間禁酒というグループの方針を気に入っている。そしてそれはコカ・コーラだけの話ではありません。これらの印象的な予測を踏まえて、私がこの銘柄をポートフォリオに追加することにした理由と、他の人が同じことを検討するかもしれない理由を説明します。

一括再起動

ドクターマーチン (LSE:DOCS) の株価は、売り上げの減少、流通の問題、米国の関税により厳しい時期を経て、IPO 以来下落しています。

もちろん、現在の財務実績から判断すると、株価は決して安くはありません。しかし、2028年3月期(2028年度)の予想1株利益6.1ペンスを達成できれば話は別だ。したがって、投資のケースはこれが達成可能かどうかによって決まります。私の意見では、そうです。

課題はまだ残っています。より安価な代替品はたくさんあります。そして、ファッション業界での関連性を維持することは困難です。

しかし、新たな市場での顧客やパートナーへの直接販売を増やすというグループの再建戦略は、効果を発揮する兆しを見せている。 2026 年上半期の結果では、履物生産が 1 年前と比較して 33% 増加したことが示されています。

このブランドはその象徴的な地位を維持していると思います。これらの課題にもかかわらず、当社は負債と在庫のレベルを削減してきました。さらなる情報は、同グループが1月27日に次回の取引最新情報を発表するときに明らかにされるだろう。しかし、それは忍耐強い長期投資家が考慮すべきことだと思う。

たくさんの中からお選びいただけます

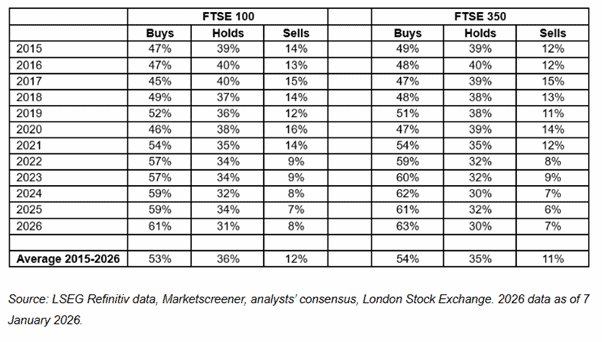

私の意見では、これらは英国の興味深い 2 つの銘柄に過ぎません。そして、以下の表からわかるように、アナリストはFTSE 100とFTSE 350のほとんどの銘柄の見通しについて楽観的であるようで、それぞれ61%と63%が買い推奨となっています。

出典: AJ ベル

出典: AJ ベル

私は株式市場はすぐに暴落するか、少なくとも調整が起こると信じています。

私は落ち込んでいません。それは歴史上多くのことが起こったという事実に基づいた意見です。しかし、重要なのはパニックに陥らず、掘り出し物を探し続けることです。資産形成には長期的な視点が不可欠です。

{kind=link}