画像ソース:ゲッティ画像

株価が下落したときに株式を購入するのは難しいかもしれません。私たちは皆割引が大好きですが、明日や来週より安いものを買いたい人はほとんどいません。

しかし、このような時期には、投資することが膨大な収益を得るための鍵となる可能性があります。そして私はFTSE 100内にいくつかの素晴らしい機会があると思います。

FTSE 100タイタン

最良の例の1つは3i(LSE:III)です。過去10年間、このプライベートエクイティ会社はFTSE 100のトップパフォーマンス企業の1つであり、その理由を簡単に理解できます。

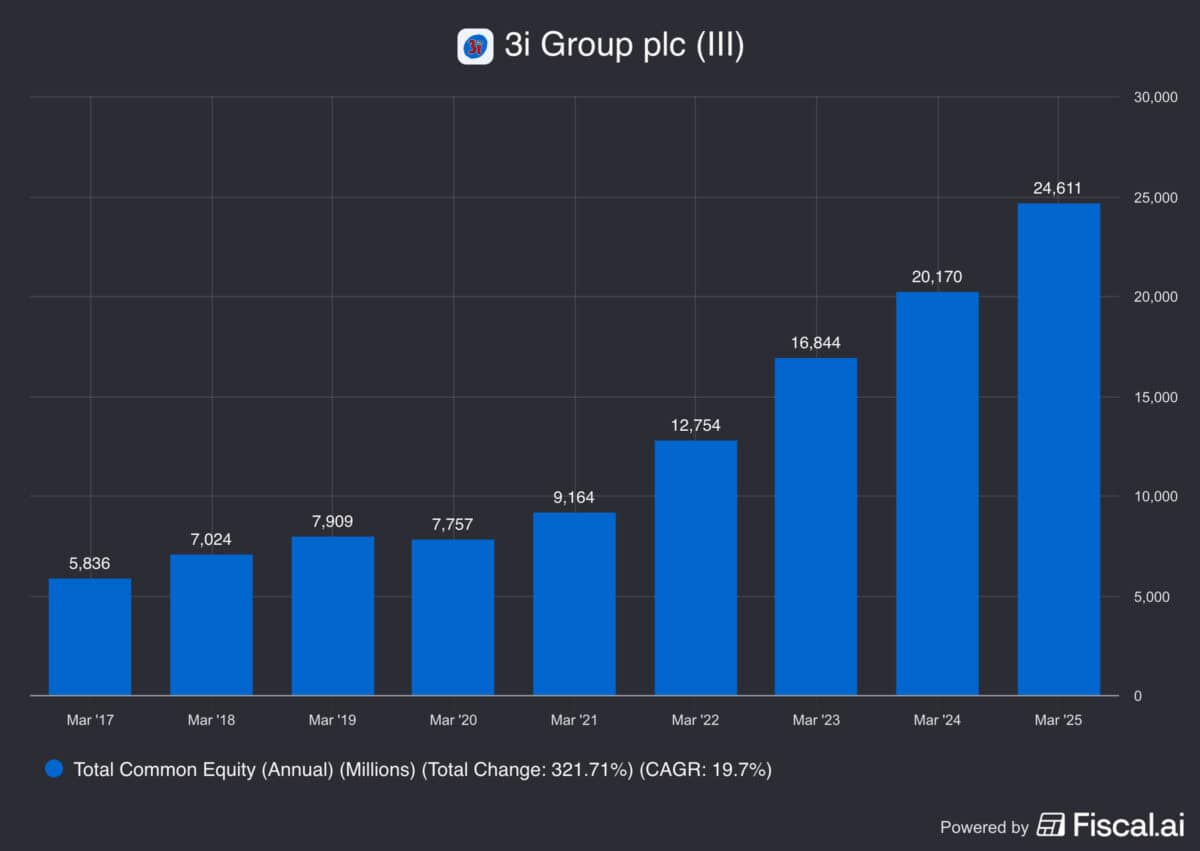

会社の帳簿価値(資産と負債の差)は年間平均21%増加しました。そして鈍化の兆しも見えません。

これはほとんど3iの最大投資であるActionのおかげです。ヨーロッパの小売業者は、新しい店舗のオープンと高い同じ店舗の売上高によって強力な成長を遂げました。

その結果、Actionは3iポートフォリオの70%以上を占めます。大量ですが、事業がうまく進行している間は問題になりません。

イラン紛争

イラン内戦によりカタールが液化天然ガス(LNG)生産を中断した。そしてそれはそれを輸入するヨーロッパの問題です。

エネルギー価格の上昇は、家計予算に圧迫する可能性が高い。しかし、これは収益を消費者支出に依存するアクションには悪いことです。

3i は 18.5 の EBITDA 倍数で Action に対する持分を評価する。これはとんでもないわけではありませんが、会社の将来の成長見通しについての肯定的な見方を意味します。

低価格の評判は、Actionをより弾力的にするのに役立ちます。しかし、3iのポートフォリオがどれだけ多いかを考えると、投資家はリスクに注意する必要があります。

在庫削減

LNG関連の中断リスクは現実ですが、3iの主要子会社に対する長期的な脅威ではないと考えています。そして私は割引された株価がこの点を多く相殺すると思います。

わずか1ヶ月前にさえ、この株式は株価純資産(P / B)比1.2で取引されました。株価が15%下落した後、その倍数は1になります。

私の考えでは、それは安いと思います。私は会社が1年以内に価値評価のレベルに育つと思ったとしてP/B率1.2と株式を買い始めました。

今でもそのレベルで購入して嬉しいですが、最近の価格であればさらに気に入っています。特に3iの長期的な競争優位はそのまま維持されます。

購入機会

3iの主な利点は、顧客の資金ではなく独自の資本を投資することです。これは、固定スケジュールではなく、必要に応じて事故を起こす可能性があることを意味します。

これは、会社が他のプライベートエクイティファンド会社に比べて大きな利点を提供します。そして、LNGの中断はこれには影響しません。

短期的に株価がもはや落ちてはならないという法律はありません。以前は、P / B比率が1未満で取引されており、再びそうなる可能性があります。

しかし、長期的な観点から見ると、私は現在の混乱を機会として見ています。そしてそれが今私の購入リストにある理由です。

{kind=link}