画像出典: ゲッティイメージズ

ロンドン証券取引所グループ (LSE:LSEG) を担当しているアナリストのコンセンサスは、ロンドン証券取引所グループが FTSE 100 の中で最も過小評価されている企業であるということです。

現在、アナリストの予測は誤解を招く可能性があります。場合によっては、銘柄をカバーする情報があまりなく、2 人のアナリスト間のコンセンサスがあまり得られない場合があります。また、仕事があまり得意ではない人もいます。最近、大手投資銀行のアナリストが書いた投資調査レポートを編集しましたが、どう見てもひどい仕事でした。

時間遅延要素もあります。アナリストにはレポートを更新する時間がない場合があります。企業が弱い四半期を報告し、株価が下落する可能性がありますが、アナリストの予測は変わらない可能性があります。

すべてのアナリストの質を保証することはできませんが、それはここでは当てはまらないと思います。この銘柄はそのうちの 17 銘柄のうちの 1 つであり、時価総額は 448 億ポンドで、ほとんどのアナリストが対象とするセクターでは最大の企業であると考えられます。

どれほど過小評価されていますか?

彼らの平均予測によれば、株価は 43% 過小評価されています。これは、市場が同社の可能性をほとんど無視していることを示唆しています。

法定ベースでは、同社株は約43倍のPERで取引されている。そして、その数値は 2027 年には 27.2 に急激に低下しますが、調整後の数値はさらに明るくなります。

現在の予測では、来年の1株利益は399ペンス、2026年には442ペンスになると予想されています。これにより、株価収益率(PER)は2025年に21.5倍、2026年に19.3倍となります。もちろん、これらの数字は文脈がなければ何の意味も持ちません。投資家は、ロンドン証券取引所グループには 21.5 倍の利益を支払う一方で、スーパーマーケット チェーンには 16 倍以上の利益を支払うことをなぜ慎重に考えるのでしょうか?

それはビジネスの質と持続的な収益成長の可能性に関するものです。品質は多くの場合、ブランド力、市場での地位、利益率によって表現されます。

今年上半期、ロンドン証券取引所グループは、調整後EBITDAマージンが49.5%となり、前年同期比で100ベーシスポイント増加したと報告しました。これは、収益 10 ポンドごとに EBITDA の 4.95 ポンドの価値があることを意味します。

他のほとんどの企業、特に銀行や鉱山会社などの成熟した企業が多数を占めるFTSE 100企業は、これに対抗することができません。

すべてを考慮して

上で述べたことにもかかわらず、この会社は完璧な会社ではありません。ロンドン証券取引所グループを検討している投資家は、特にEikonなどの一部の製品が廃止されるため、年間サブスクリプション価値がそれほど高くないことに注意する必要があります。

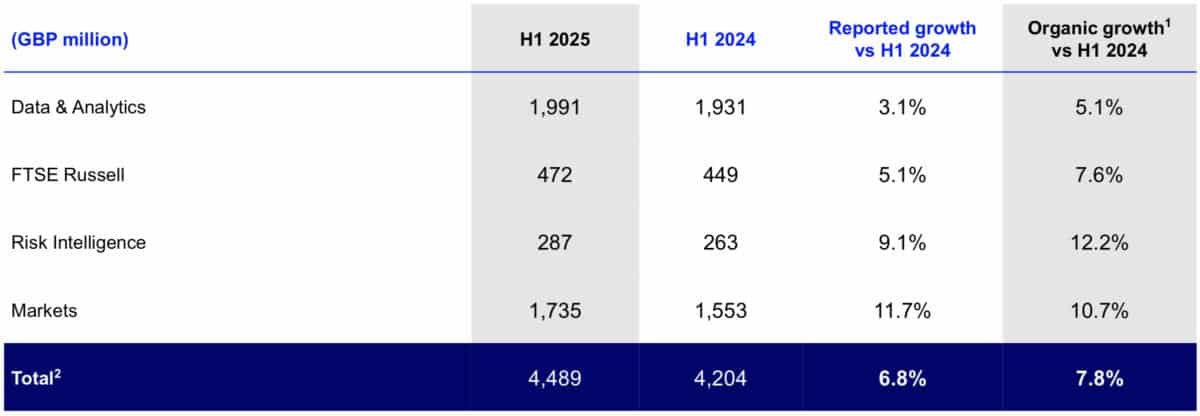

データと分析が現在 LSEG の最大のビジネスであり、グループの総収益のほぼ半分を占めていることを思い出してください。ここは、投資家がハイテク大手マイクロソフトとの提携結果を待ち望んでいる場所でもある。ブルームバーグやファクトセットに市場シェアを奪われることは大したことではない。

出典: LSEG の中間結果

出典: LSEG の中間結果

しかし、投資家がこの銘柄を検討すべきだと当社が考える理由はたくさんあります。マージンやバリュエーションなどいくつか述べました。ただし、上記の中間決算の抜粋では、複数のセグメントにわたって大幅な成長を達成した多角的な事業を浮き彫りにしています。

{kind=link}