画像出典: ゲッティイメージズ

過去 1 年は、THG (LSE: THG) にとって決して退屈なものではありませんでした。 THG (LSE: THG) は、劇的な撤退からわずか数カ月後の 9 月に FTSE 250 に再参入しました。

ジェットコースターのような一年を経て、多くの人が英国の栄養と美容のデジタル小売業者に期待を寄せています。このカムバックは本物なのか、それともバーゲンを求める投資家にとって単なるシュガーラッシュなのか?

苦労して得たひねり

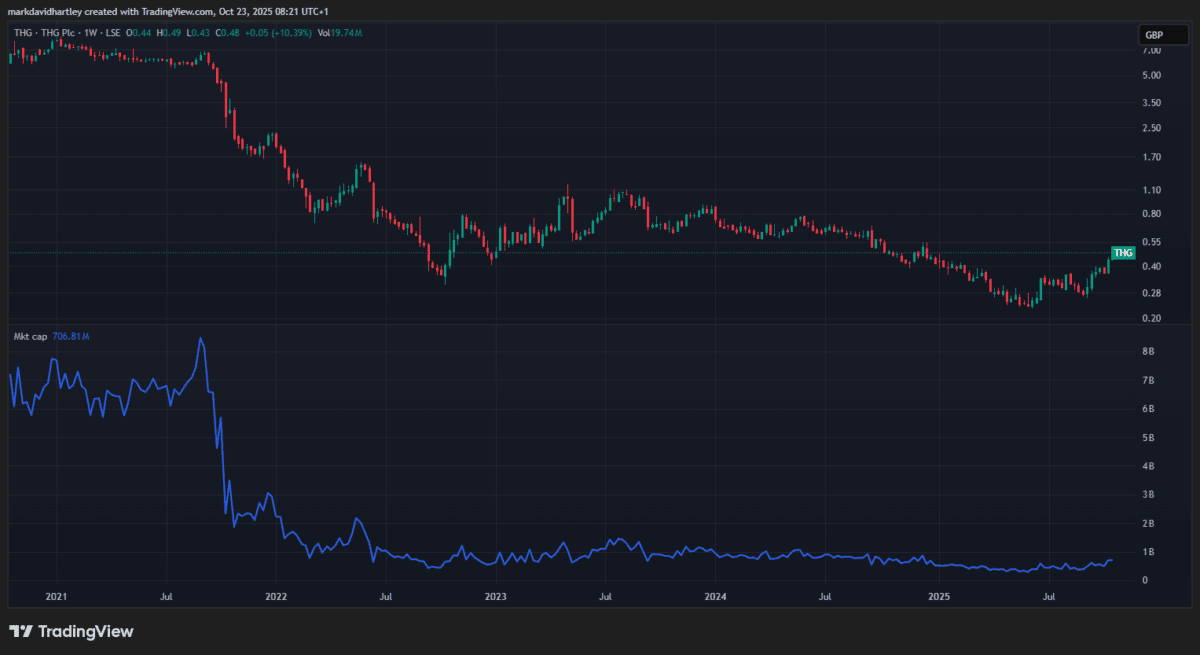

THGの時価総額は6億6,400万ポンドで、アストンマーティン・ラゴンダやクローズ・ブラザーズと同指数の最下位に位置している。これは、85億ポンド近くの価値があったピーク時とは大きく異なります。

TradingView.comによって作成されました

TradingView.comによって作成されました

ごく最近では、第 3 四半期の売上高の伸びを受けてセンチメントが変化しました。売上高は6.3%増の4億520万ポンドとなり、本四半期は2021年以来最高の本源的売上高となった。 JPモルガンの最近の格上げも悪くはなく、マシュー・モルディング最高経営責任者(CEO)は、今回の再建は長年の混乱と再編を経て苦労して勝ち取った勝利だと述べた。

マイプロテインやカルトビューティーなどのブランドを所有する同社は、2021年末に巨額の損失を被り、価格が70%以上急落した。

何年もの苦労を経て今、彼は再びランクを上げる決意をしているようだ。では、現在の価格はチャンスなのでしょうか、それとも価値の罠なのでしょうか?

詳しく見てみましょう。

評価

THG は依然として赤字であるため、投資家が評価できる株価収益率 (PER) がありません。その代わり、価格対売上高 (P/S) 比率はわずか 0.4 であり、これは過小評価を示唆している可能性がありますが、1.59 という価格対売上高 (P/S) 比率はやや豊かです。多くの場合、この数字の組み合わせがバリュー投資家を物語に引き込むのです。

株価のパフォーマンスは確かに目覚ましいものでした。過去6カ月で68%上昇した。でも忘れないでください。 THGは依然として過去最高値から90%以上下落している。企業が一貫した成果を達成できれば、成長の余地は十分にあります。

しかし、市は何と言っているのでしょうか?

THGをレビューしているほとんどのブローカーはTHGを「中立」または「保留」と評価しており、12か月の平均目標株価は来年の成長がほとんどまたはまったくないと予測しています。業務改善やブランドポートフォリオについて楽観的な企業もあれば、収益性の問題や競争上の脅威を理由に慎重な企業もある。

考慮すべきリスク

THGの負債は6億100万ポンド。この規模のビジネスにとって、これは大したことではありませんが、資本よりも重要であるため、これは理想的ではありません。 1 未満の当座比率を加算すると、THG が短期負債をカバーするのに十分な流動資産を持っていないことが明らかになります。

特にオンライン小売は混雑した分野であり、競合他社が弱点をすぐに攻撃するため、検討する価値があります。

アナリストらは、非中核資産の売却や業務の自動化など、同社が進めているリストラが長期的には役立つと指摘している。ただし、消費者需要の減少やボラティリティの増大により、上昇は短命に終わる可能性がある。

私の評決

何年も荒野で過ごした後、THG は活動を共にしているようだ。売上高は増加し、同社は2025年度末までに黒字化すると予想されている。好転を目指すバリュー投資家は、株価の低迷と数字の改善を詳しく見ることができるため、THGを検討するとよいだろう。

しかし個人的には、私のポートフォリオにとってはまだリスクが高すぎます。流動性の弱さ、負債、熾烈な競争が組み合わさって負担は大きい。それでも、年末が過ぎるにつれてその勢いがさらに強まるかどうかを確認する必要がある。

{kind=link}