画像ソース:ゲッティイメージ

今週、Diageo(LSE:DGE)の株式は約5.9%減少し、ブラウンフォーマン(約-5%)やコンステレーションブランド(-4.9%)などの他の飲料大手で最もヒットしました。

過去1年間、Diageoの時価総額はその価値の約17%を失いました。収益はわずかに弱くなりますが、利益はそうではありません。 H2 FY2025では、輸入は前年と比較して同期間の1,310億ポンドと比較して約3億3,000万ポンドに沈みました。

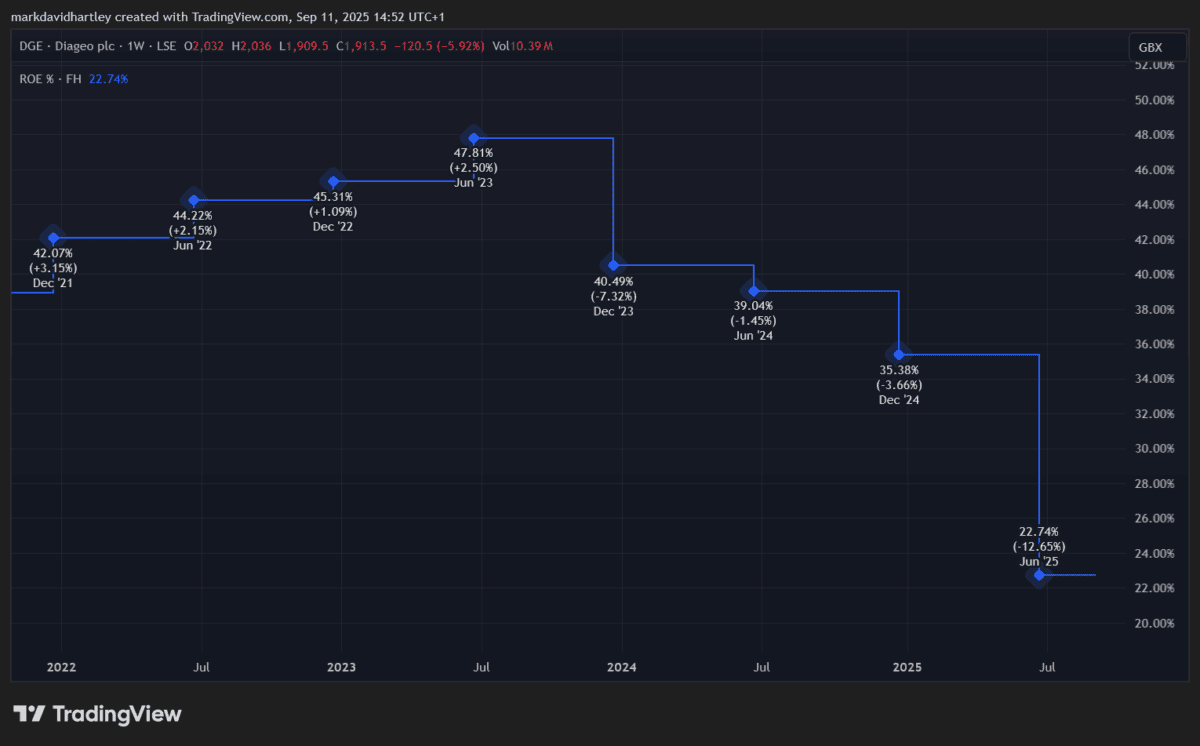

純利益は19%から約11.6%に減少し、2012年半ば以降、ROE(株式利益率)は半分以上に減少しました。

TradingView.comで作成されました

TradingView.comで作成されました

これらは小さな変化ではなく、ビジネスの実際のストレスを反映しています。

スライドの背後には何がありますか?

いくつかの力は矛盾しています。アルコール消費はヨーロッパ全体で滑り落ちており、米国の関税圧力を加えています。 3,600人の消費者に関するJefferiesの調査によると、多くの人々は経済的問題が増えるにつれて飲酒を減らしています。財政的負担のほぼ60%は、2021年の36%から急速に増加しました。

その結果、Diageoを含む飲料会社は、プレミアムブランドをリードしているか、アルコールの低いアルコールの代替品に向かってピボットを押し進めています。

回復のサポート

Diageoが憂鬱の中で右にボートを作ろうとする兆候があります。同社はコスト削減を実施しており、5億ドルの貯蓄プログラムをリリースし、26年度以降に年間30億ドルのフリーキャッシュフローを獲得することを目指しています。また、生産性を向上させ、レバレッジを削減するために、「加速」プログラムを促進しています。

一方、4%の配当利回りは、所得指向の投資家にとって魅力的であり、マージンは圧力をかけられていますが、保証されています。

製品ミックスも変化しています。 RTDスピリット、缶詰のカクテル、香りのようなモルトドリンクは、若い飲酒者の間で増加しているようです。 Diageoがコストを管理するのに十分なほど市場にキャッチできる場合、回復の可能性があります。

価値に精通している投資家にとって、現在の価格はリスクに注意を払う際に考慮する機会になります。

Diageoの金融写真とリスク要因

近年、Diageoのオーガニック純売上高は1年間で1.7%増加しましたが、営業利益は0.7%に低下しました。

フリーキャッシュフローは謙虚に20億7000万ポンドに上昇しましたが、純負債は158億ポンドに達し、調整されたEBITDAの純負債の3.4倍の純負債を提供しました。この数字は、企業が売り上げに顕著な債務負担が少ないことを示唆しています。

インフレと噴射コストの圧力は依然として大きなリスクのままです。メキシコとカナダのディアジオのウイスキーが大きな役割を果たしている米国では、職務がまだ近づいています。一部の市場では、交換の変化が収益性があります。

おそらく最も重要なことは、中程度または低アルコールの選択肢に対する消費者の好みの変化は、ビジネスモデルにとって大きな脅威です。

Diageoは今考慮すべき株ですか?

複雑な。 Diageoは、人気のある消費者の好みに効果的に切り替え、コストを修正し、レバレッジを削減できれば、回復できます。

長期的な所得投資家にとって、配当利回りは依然として魅力的に見えます。ただし、マージンが弱くなり、債務が上昇し、消費者の行動が変化した場合、リスクは実用的です。

すでに在庫を持っている人にとっては、回復信号が変わるのを待つことが問題かもしれません。ディアジオを検討している人々にはまだ機会があります。しかし、それは間違いなく開いて近づく定番です。

{kind=link}