画像ソース:ゲッティ画像

FTSE 250は、他の投資家の目立たない株式を見つけるのに最適な場所です。そして特に私の関心を引きずり続けていることが一つあります。

過去44年間で年間平均32%の成長を遂げた企業です。そしてまだ強気を見せています。それが何であるかを推測してください。

袖

答えはフレイザーズグループ(LSE:FRAS)です。 Mike Ashleyは1982年に£10,000ローンを受け取り、現在存在するFTSE 250小売会社を始めました。

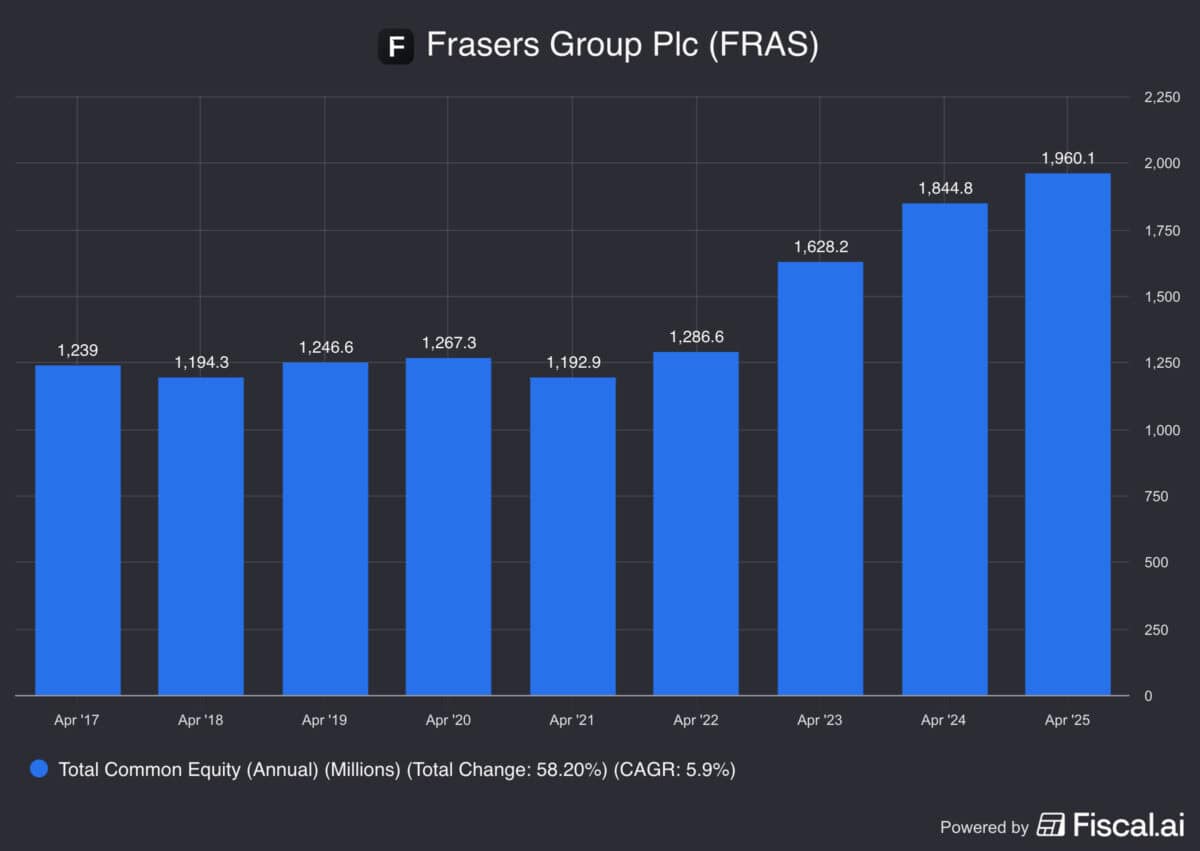

今日に進むと会社の帳簿価値は19億9千万ポンドです。これは過去44年間で年間平均約32%の成長率を意味し、これは驚くべき成果です。

Sports Direct、Flannelsなどを所有している同社は、まだ初期のように成長していません。しかし、過去5年間で年間平均9%の収益率を記録しましたが、これは依然として非常に強力な結果です。

さらに、株式は特に高価ではありません。 P / B比率は1.25で取引されていますが、これは依然として強い成長傾向を示している企業に比べてまったく高くはありません。

成長

Sofa.comでもCBSアリーナでも、Ashleyは割引ハンターとして知られています。しかし、会社が初めて設立されて以来、このように大きく成長したのは偶然ではありません。

これは成長のために明示的に設定されています。これの一例は、配当金を支払わないという事実です。これにより、買収を見つけるために作成したすべての現金を保持できます。

受動的な収入投資家は、おそらく他の場所を見なければならないでしょう。しかし、会社が年間9%ずつ成長し続けている間、成長投資家は実際に文句を言うことはあまりありません。

考慮すべきいくつかのリスクがありますが、これは必ずしも十分な関心を受けていない株式だと思います。したがって、投資家はもう少し詳しく見たいと思うかもしれません。

戦略

Mike Murray(Ashleyの婿)が2022年にCEOに就任した後、Frasersは高度な製品に向けた意図的かつ戦略的な変化を経験しました。そしてそれはすべてではありません。

同社は技術スタックに膨大な投資をしてきました。ヨーロッパのAgentic Commerceのリーダーとなり、Frasers Plus製品は100万人以上の顧客に関するデータを提供しています。

移行はタイムリーに適切なものかもしれませんが、当初は大きな成功を収めたアプローチから抜け出すことです。そしてそれはまた危険かもしれません。

投資家は会社に多くの信用を与えないようです。しかし、Ashleyが拷問として参加するという事実は、株主に会社がまだ仕事をする準備ができていることを確信させます。まるでスポーツウェア大企業のプーマの株式5.8%を買うのと同じです。

買うべき株式?

イギリスの小売在庫はやや複雑かもしれません。しかし、フレイザーズグループが1982年から成し遂げた成功については議論することは困難です。

Ashleyより英国の小売業をよりよく理解する人を考えるのははるかに難しいです。次のSimon Wolfsonは1つの候補かもしれませんが、それが心に浮かぶ唯一の名前です。

方向が変わったにもかかわらず、会社はまだ眩しく成長しています。したがって、イギリスの投資家は、何が非常に良い長期投資になることができるか真剣に見なければならないと思います。

{kind=link}