画像出典: ゲッティイメージズ

FTSE100指数は今月初めに初めて9,500を超えた。しかし、このマイルストーンに達したにもかかわらず、多くの配当株は依然として高い配当利回りを誇っています。

そのような Footsie 銘柄の 1 つがアビバ (LSE:AV.) です。 2026 会計年度の現在の予測では、保険会社は 1 株あたり 41.5 ペンスの支払いが見込まれています。現在の株価は659ペンスで、これは6.32%の先物利回りに相当します。

アビバの株価が年初から40%上昇していることを考慮すると、それでもなお良いオファーだ。また、41.5 ペンスは前年比 7.2% の配当増加に相当し、英国のインフレ率を大幅に上回っています。

もちろん、これらの予測は正確ではない可能性があります (場合によっては的外れであることもあります)。しかし、アビバは現在、好調なビジネスの勢いを享受しており、上半期の営業利益は22%増の10億7000万ポンドとなっている。

また、Direct Lineの統合も順調に進んでいる。統合後の事業では、英国の成人10人に4人に相当する2,100万人以上の顧客を抱えることになる。アビバは、この契約が将来の成長に「大きく貢献」すると確信している。

過去 5 年間にわたり、私たちは Aviva の業績と見通しを変革してきました。当社は、富裕層、健康保険、損害保険などの資本照明分野で成長を加速し、株主により多くの成果を提供できる非常に有利な立場にあります。

アビバのCEO、アマンダ・ブラン氏。

提督

2026 年に大きな利益をもたらすことが期待されるもう 1 つの FTSE 100 保険銘柄は、アドミラル (LSE:ADM) です。同社は1株あたり2.13ペンスの発行を予定しており、これは予想利回り6.55%に相当する。

これはわずか 1.1% の成長ですが、Admiral には年間配当金を増加させる確かな実績があります (過去数年間でほぼ 8%)。そして2023年からは配当が大幅に増加しました。

英国の自動車保険大手であるこの企業は、優れた保険引受マージンを誇る経営が良好な会社であり、競争力を維持するためにデータ機能の向上に注力しています。今年上半期、英国の顧客は 13% 増加して 930 万人になりました。

英国の大手自動車保険会社である Admiral は、保険金請求 (修理費、人件費、部品など) のインフレにさらされています。アビバも強化している自動車保険事業で同様のリスクに直面しており、両社とも景気低迷に苦しむことになる。

それにもかかわらず、長期的な収益の可能性を考慮すると、これらは最高の保険株であると思います。

税務上の取扱いはお客様それぞれの状況により異なり、将来的に変更される可能性がありますので、あらかじめご了承ください。この記事の内容は情報提供のみを目的として提供されています。これは税務上のアドバイスを目的としたものではなく、いかなる形式の税務アドバイスも構成するものではありません。

リッツ

最後に、Londonmetric プロパティ (LSE:LMP) があります。ネットショッピング経済を支える資産である物流・倉庫資産を多数保有する不動産投資信託(REIT)です。

ロンドン・メトリックの今年の配当は20%以上増加すると予想されている。来年はさらに3.6%上昇して12.9ペンスになると予想されている。現在の株価が 189 ペンスの場合、収益率は 6.82% です。

もちろん、不動産価値は依然として金利上昇に敏感であり、英国の不況はテナントのデフォルト増加につながる可能性があります。しかし、ロンドン・メトリックの市場シェアは98%と高く、市場の不確実性を利用して資産を確保し、物流へのエクスポージャーを増やしている点が気に入っています。

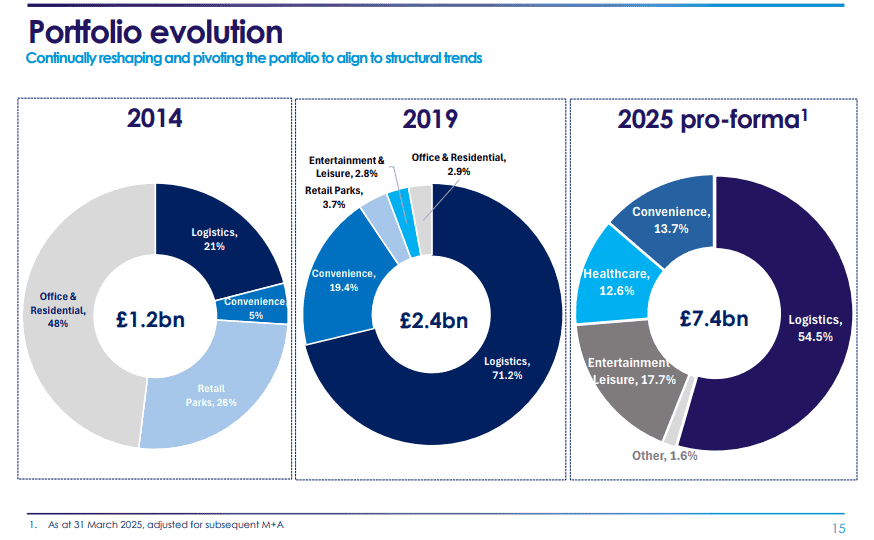

出典: LondonMetric プロパティ。

出典: LondonMetric プロパティ。

上で見られるように、過去 10 年間で電子商取引が急成長するにつれて、同社は物流セクターへのエクスポージャーを 2 倍以上に拡大しました。また、オフィスや商業施設へのアクセスを減らし、回復力や構造的成長がより強いエリアに傾斜しています。

2026年には金利が低下すると予想されているため、189ペンスのロンドンメトリックも収入として考慮する価値があると考えます。

{kind=link}