画像ソース:ゲッティ画像

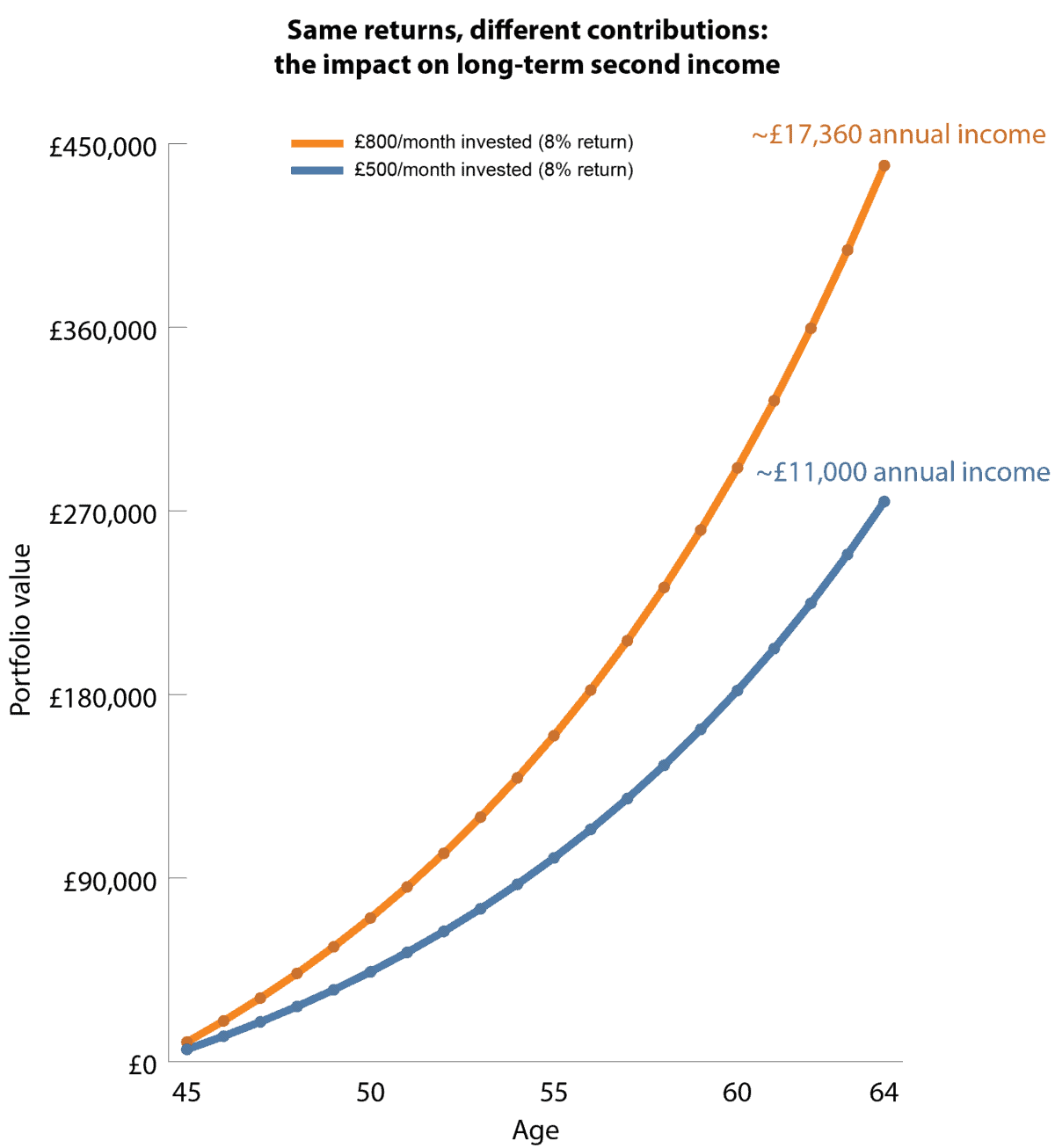

45歳で最初から始める人には、2番目の収入を得ることが不可能だと感じることができます。しかし、引退までに20年が残っているため、投資家にはまだ福利を適用する時間があり、潜在的に老後に£17,360の年間所得フローを構築することができます。

人生を遅く始めたとしても、2番目の収入を得ることが単に毎月より多く投資するという意味ではありません。貢献度が高いほど役に立つかもしれませんが、長期的な富の実際のドライバーは、お金がどれだけ長く投資されたのか、そして時間が経つにつれてどれだけ効果的に複利化されるかにかかっています。

失われた時間を補う

重要なことは、下のグラフの両方のシナリオが同じ年間収益率8%を想定していることです。つまり、各場合の複利率は同じである。

20年の期間を置いても、これらの効果は依然として強力です。鍵は、お金を市場に投入して現金を放置するのではなく、自分で収益を生み出すことができるようにすることです。

下のチャートは単に貢献レベルに関するものではありません。代わりに、より早い仕事に多くのお金を投資し、それを維持することで、時間の経過とともにポートフォリオが生み出す収入を大幅に増やすことができることを強調します。

作成者が作成したチャート

重要なことは、両方のポートフォリオが同じ速度で成長することです。ただし、毎月の寄付が高いほど、時間が経つにつれて同じ福利効果が働く可能性がある資本プールが大きくなります。

着実な収益を得る複合機

見出しを飾る収益率は、Legal&General(LSE:LGEN)よりそれほど高くありません。約8.2%の先導配当利回りで所得中心の投資家に魅力が明らかです。しかし、真の魅力は、その裏面の現金創出の一貫性にあります。

グループは単に高い配当金を支払うだけではありません。長期年金リスク 転家、年金、資産管理を中心に構築されたビジネスモデルを運営しています。これは、時間の経過とともに、配当金と自己株式の両方をサポートする予測可能性が高く、繰り返しキャッシュフローを生み出します。

FY25の結果は、この弾力性を反映した。 1株当たりのコア営業利益は9%増加し、当社の長期6〜9%の成長目標の範囲の上部に留まり、Solvency IIの報酬率は203%に引き続き上昇しました。株主の収益は、主にポートフォリオの最適化を通じて資金を調達した12億ポンド規模の自己株式の購入でさらに裏付けられています。

今後、イギリス引退市場の構造的需要は依然として重要な要因として残っています。確定拠出年金は依然として拡大されており、年金および年金リスク転移ソリューションの需要は長期的に強みを維持すると予想されています。さらに、当社は潜在的な取引の重要なパイプラインの可視性を維持し、中期所得の安定性を支援します。

しかし、リスクは依然として残っています。資産の多い保険会社として、債券市場や信用状況の動きにさらされています。債務不履行が継続的に増加したり、債券価値評価が急激に悪化したりすると、収益と配当能力の両方に圧迫される可能性があります。同様に、株式市場が弱くなると、管理対象資産と手数料収益が減少する可能性があります。

それにもかかわらず、重要な魅力は変わりません。比較的目立つ現金創出が可能な高収益事業、短期的な成長に頼るのではなく、周期を通じて着実に資本を返す事業です。

結論

上のグラフは、時間の経過とともに第二の収入を生み出す福利の力を示しています。 Legal & General は内部的に同様の原則に従って運営されています。一貫した現金創出は、主に配当金と自己株式の購入を通じて株主収益に再投資され、投資家がポートフォリオとビジネスレベルの両方で複利効果を得ることができます。

{kind=link}