画像ソース:ゲッティ画像

Aviva (LSE:AV.) 株式は強力な長期利回りを記録しました。かつて鈍い輸入株と見なされた株価は、5年間で56%上昇し、£7,500の投資を£11,700に変更しました。

しかし、それは物語の一部にすぎません。同じ期間、投資家は配当金で£3,025を受け取り、総収益は元の投資のほぼ2倍に増えました。 「退屈な」株式では悪くありません。今問題は保険会社がここから福利を続けることができるかということだ。

配当金の増加

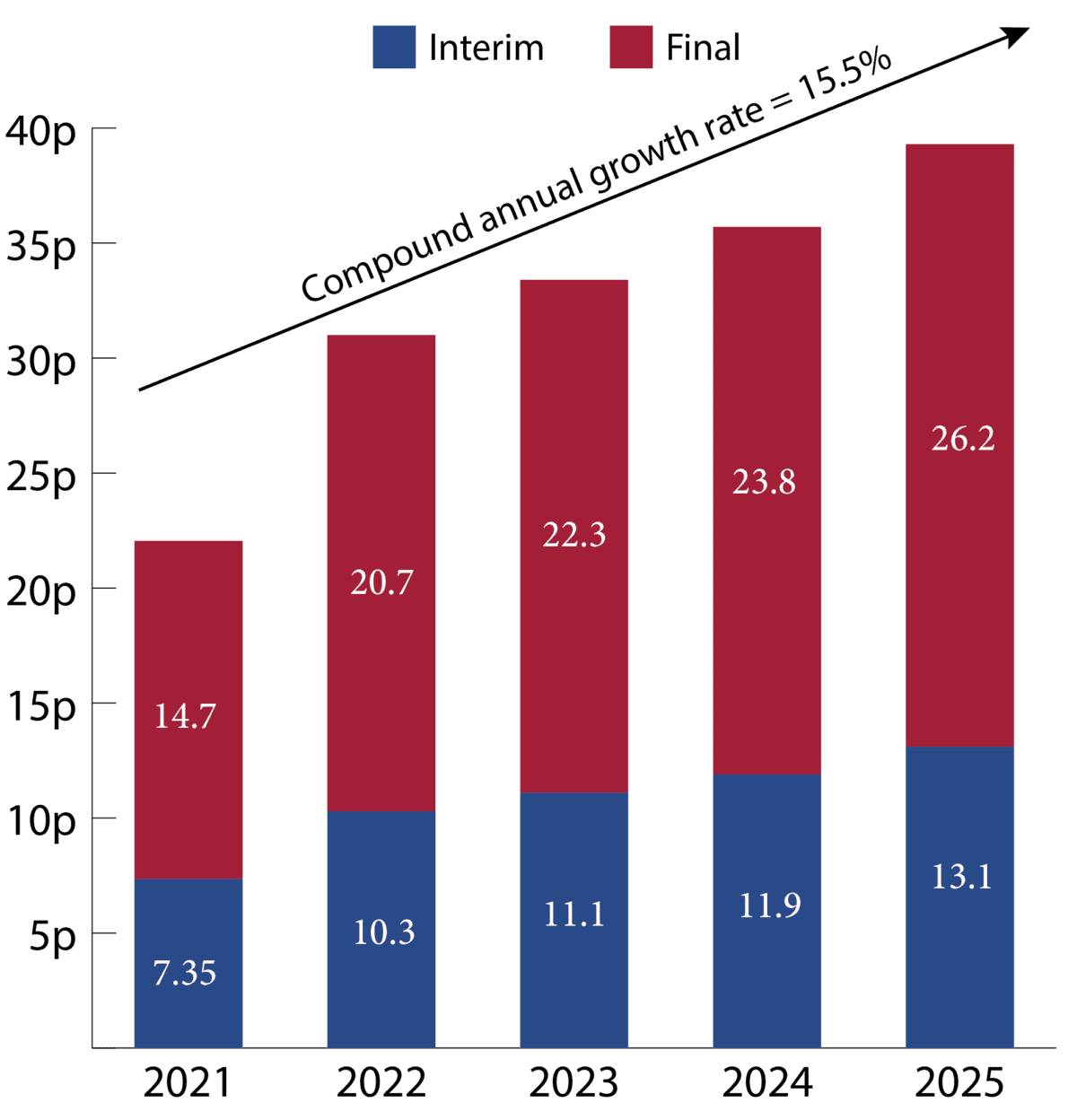

次のチャートに示すように、同社は近年強力な配当福利を提供し、1株当たり配当は年間平均15.5%増加しました。

作成者が作成したチャート

これは、幸運やワンタイムゲインからのものではありません。これは、より資本的な軽量モデルに移行するにつれて、ビジネス内で発生するより深い変化を反映しています。

このような変化は、配当金を支える収益ベースの質を変えるので重要である。伝統的で資本の多い保険収益のみに完全に依存するのではなく、富、年金、手数料ベースの事業における利益の割合はますます大きくなっています。

これらの領域は、より予測可能なキャッシュ・フローを生み出し、貸借対照表に対する負担を軽減し、時間の経過とともにより高い持続可能な資本収益を支援する。

簡単に言えば、会社は単に配当金を支払うのではなく、成長する能力を着実に構築しています。

様々なビジネスモデル

Avivaの最新アップデートで目立つのは、進捗状況がどれほど広くなっているかです。経営陣はすでに2026年の目標を1年早く達成し、中期目標をアップグレードしました。これは、実行が期待より先に進んでいるというシグナルであるため、重要です。

決定的に、ビジネスのすべての部分は現在、すべてのシリンダーで実行されています。一般保険は、規模の利点と厳格な買収を通じて継続的に利益を享受しています。富は流入と資産の増加に支えられ、強く成長しています。また、退職と保護により、着実かつ反復的な収益を引き続き得ることができます。

つまり、これはもう1人のドライバー保険の話ではありません。

重要なのは、1つのコアエンジンに頼らず、グループ全体で同時にパフォーマンスが出てくることです。これは、より弾力的で自己強化された収益基盤を生み出します。

その結果、ビジネスは単に成長するのではなく、現在の市場が期待するよりも早く複雑に成長しています。

何が間違っている可能性がありますか?

Avivaの主なリスクは、もはやビジネスが改善されているかどうか(明らかにそうです)ではなく、そのような改善の多くがすでに期待に反映されているかどうかです。

グループはすでに予定より早く2026年の目標を達成しており、これは今後のパフォーマンスの基準を高めました。現段階では、利益勢いや資本創出が少し鈍化しても、投資心理のボラティリティが大きくなることがあります。

より伝統的なリスクもあります。保険収益性は、特に自動車および健康セクターの高い請求インフレによって影響を受ける可能性があります。投資収益は、債券利回りや金融市場の動きにも依然として敏感です。

結論

Avivaは近年、すでに大きな変化をもたらし、財務結果にはこれらの変化がますます反映されている。

投資家が最も気になる点は、企業の改善がすでに株価に反映されているかという点だ。収益勢い、資本力、多角化された現金創出がすべて正しい方向に動いている状況で企業投資家が詳しく見てみたい分野です。しかし、今私のレーダーに捉えられた唯一の機会ではありません。

{kind=link}