画像ソース:ゲッティ画像

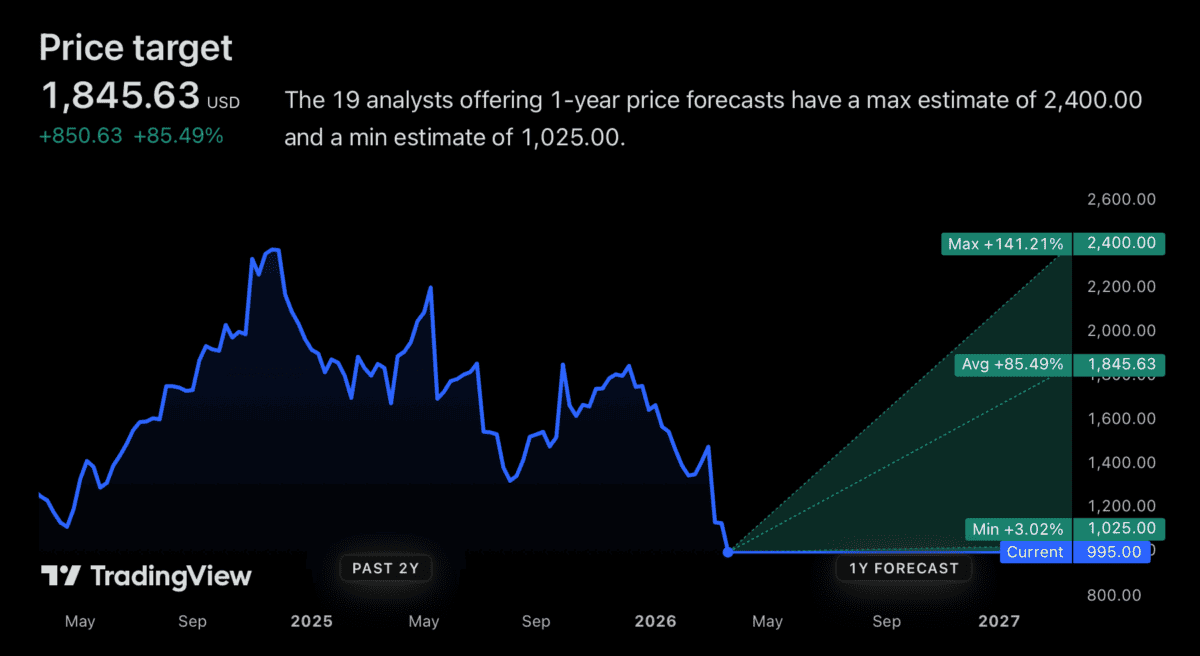

現在、アナリストが現在のレベルで85%上昇する可能性があると考えているS&P 500株があります。そして基本的なビジネスは素晴らしいようです。

これは事実上独占的であり、投資家が考えるよりも破壊するのが難しいかもしれません。しかし、今は買わない大きな理由があります。

ビジネス

株式はFair Isaac Corporation(NYSE:FICO)です。アメリカのテレビ番組で人々がFICOスコアと呼ぶ会社です。

FICOスコアは、本質的に信用度を評価する方法です。融資機関はこれを使用して、どの融資を行うべきかを決定します。

これらはかなりどこにでもあります。 Experianなどの信用調査機関は、誰かを確認する際に、FICOのアルゴリズムを介して独自のデータを実行します。重要なのは、会社が顧客データを所有していないことです。このアルゴリズムは、信用調査機関の入力に基づいてスコアを計算します。

歴史的に、FICOは主要な信用調査機関に製品ライセンスを付与してお金を稼いだ。これは株主にとって良い事業でした。

しかし株価は高点に比べ約58%下落した。そして、このようなことが起こるたびに、投資家はその理由が何であるかを考える必要があります。

では、なぜ株式が下落したのでしょうか?

FICOはどこからでも攻撃を受けています。一つの問題は、潜在的な独占禁止調査の対象であることです。問題は会社が自身の強みを不当に利用してクレジットスコア価格を引き上げるという点だ。そしてそれは複雑な状況を作ります。

もう一つの懸念は、奇妙なことにその場所が脅かされているということです。 Experian、Equifax、TransUnionが独自の製品をリリースしています。

FICOが必ずしもここで役に立ったわけではありません。信用調査機関を仲介し、融資機関に直接販売しようとすると、これが加速された可能性があります。

AIの脅威もある。人工知能により競争製品の生成が容易になると、FICOの価格決定力が消える可能性があります。それで株価が下落したんです。しかし、アナリストらは、同社の滅亡に対する噂が大幅に誇張されたと考えているようです。

果物も?

FICOは確かに圧迫されています。しかし、投資家はこの事業を妨げるのが簡単だとは思わないでください。クレジットスコアを取得するには、貸し手が住宅ローンの費用で約150ドル、自動車ローンの費用で5ドル、クレジットカードの費用で2ドルを支払う必要があります。不履行費用と比較して、それほど多くの金額ではありません。

これは、銀行がより安価な商品を通じて節約した金額が実際にそれほど価値があるかどうかを考慮する必要があることを意味します。そしてそうではないかもしれません。

特に住宅ローンの場合、貸し手は、自分が受け取ったローンを再販することを望むことがよくあります。しかし、FICOスコアがなければ、これはより難しいかもしれません。より安価な選択肢が出てくるかもしれませんが、価格だけが唯一の問題ではありません。そしてそれがまさに株式市場が過小評価していることかもしれません。

イギリス投資家

平均アナリストの目標価格は、株式の現在のレベルより85%高くなります。これはS&P 500企業の中で最高だ。

途方もない機会になることができます。しかし、私が私のポートフォリオでそれを買わない理由は1つあります。他の場所の株価は下落傾向を示しており、今すぐ買うべき株式がより多く見えます。それがすべてです。

FICOでリスクを正確に評価することは、私のような英国投資家にとっては面倒です。そして私はそれについて自分自身に率直になることが重要だと思います。

機会が不足している市場では、その株式を検討する価値があるかもしれません。だが今はそんな状況ではない。その結果、最高の価値を見ることができる場所に固執しています。これは、最高の投資家がいつもやってきたことだと思います。

{kind=link}