画像ソース:ゲッティイメージ

Lloyds Bank(LSE:LLOY)株式は昨年43%増加しました。過去3年間で、彼らは現在80%上昇しています。

FTSE 100は、12か月の地平線よりもはるかに謙虚です。そして、ブラックホースバンクの通常の投資見通しを考えると、私の意見ではさらに注目に値します。

今日のロイズの株を管理する4つの理由は次のとおりです。

1。弱い成長

銀行は、より広い経済状況に非常に敏感です。困難な時期には、輸入が低下または停滞する可能性があり、不良債権が高くなります。

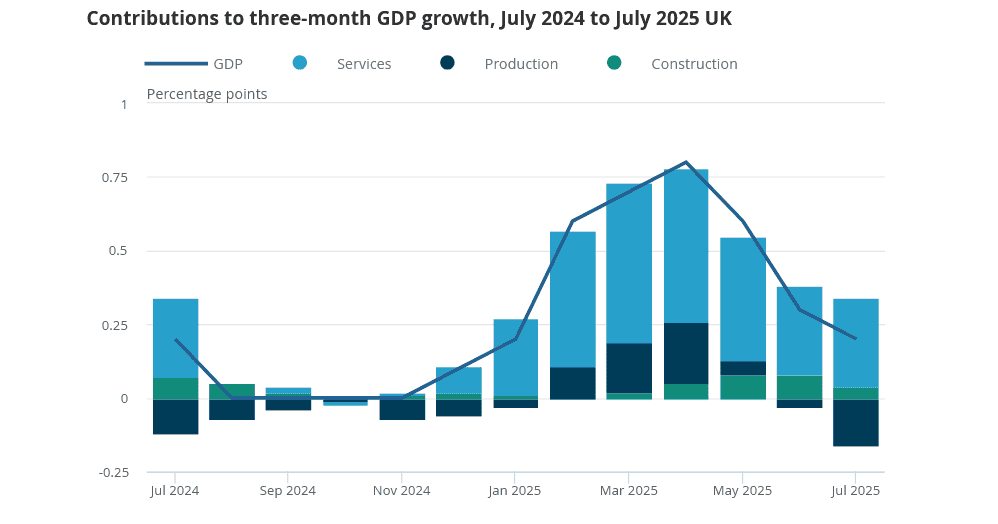

したがって、9月12日金曜日(9月12日)、最新の英国GDPデータは、ハイストリートバンクスにひどく曲がっています。これは7月の経済ゼロであり、3か月間のGDPの成長は3か月で遅くなり続けました。

出典:国立統計局

出典:国立統計局

BarclaysやHSBCなどの他の足の銀行とは異なり、ロイズは海外の外国の露出を持っていません。

2。金利の不確実性

一方、インフレの上昇の兆候は中央銀行の手にとどまることができます。しかし、BOEポリシーに対する不確実性には、投資家が考慮すべき別の危険がまだあります。

3。高税

ロイドのような大規模な銀行は、政府が次の予算を発表する11月に潜在的な税控除に直面しています。シンクタンク公共政策研究所(IPPR)は、Windfall Sega Bankの利益から毎年80億ポンドのフォームを提供できると考えています。

これにより、すでに業界の大幅な税法案が増加します。 Barclays CEOのCS Venkatakrishnanによると、英国の銀行は総税率約46%を事実上支払います。これは、米国銀行の28%の比率よりもはるかに高く、欧州連合の29%-39%です。

4。競争力のある取り付け

チャレンジャーバンクでは、既存のオペレーターに対する脅威は深刻で成長しています。この愚かなデジタル主導のオペレーターは、製品範囲を拡大するにつれて利益とマージンを脅かします。また、業界の規制は、資本要件や、小規模オペレーターに後押しを提供するための報告などのレポートなどの問題を抱えています。

ロイズは、この競争のリスクを中和するのに役立つかなりのブランド力を持っています。また、収入を打ち消して増やすために使用できる非常に深いポケットもあります(今では、デジタル決済の専門的な曲線のために1億2,000万ポンドを閉鎖します)。しかし、見通しはまだ難しいです。

避けるためにftse100の共有?

私は間違っている可能性がありますが、私の見解では、これらの深刻な脅威はどれもロイズの現在の高い評価に反映されていないということです。

最近の株価は、フォワード価格競争の割合(P/E)の11.1倍、5年の平均の11.1倍、およびNatWest(8.8X)、HSBC(10X)、Barclays(9.1x)、標準(9.5倍)などの同僚です。

この評価は、国際的な露出や投資銀行の存在に関係なく、これらの銀行の一部の顕著な成長見通しを反映していません。

ロイズの株価は、潜在的な修正に開かれていることを恐れており、正当化するのが困難です。ですから、銀行の銀行を避けるために他の株を見つけてうれしいです。

{kind=link}