QCRホールディングス(NASDAQ:QCRH)は、純金利収入の増加、資本市場の好調な収益、継続的な事業拡大により、2025年第4四半期の純利益が3,570万ドル、通期純利益が1億2,720万ドルになると発表した。 2026年1月27日時点で、同社の時価総額は約51億ドル。

時価総額

QCRホールディングスの時価総額は、終値と発行済み株式数に基づくと、2026年1月27日時点で約51億ドルとなる。同社はイリノイ州モリーンに本社を置き、完全子会社の銀行を通じて中西部にサービスを提供するマルチバンク持株会社を運営しています。

2025 年第 4 四半期の実績

QCRホールディングスは、2025年第4四半期の純利益が3,570万ドルであると報告しました。これと比較すると、2024 年第 3 四半期の純利益は 3,670 万ドル、2024 年第 4 四半期の純利益は 3,020 万ドルです。第 4 四半期の調整後純利益は合計 3,730 万ドルで、2025 年第 3 四半期の純利益は 3,690 万ドル、2024 年第 4 四半期の純利益は 3,280 万ドルでした。

2025 年の全結果

2025 年通年では、QCR ホールディングスは 1 億 2,720 万ドルという過去最高の純利益を達成し、前年の業績と比較して大幅な成長を記録しました。調整後の純利益は1億2,960万ドルでした。この業績は、伝統的な銀行業務、ウェルスマネジメント、低所得者向け住宅税額控除(LIHTC)融資など、主要な事業セグメントすべてにおける堅調な成長を反映している。

財務実績チャート

図1:四半期純利益の推移

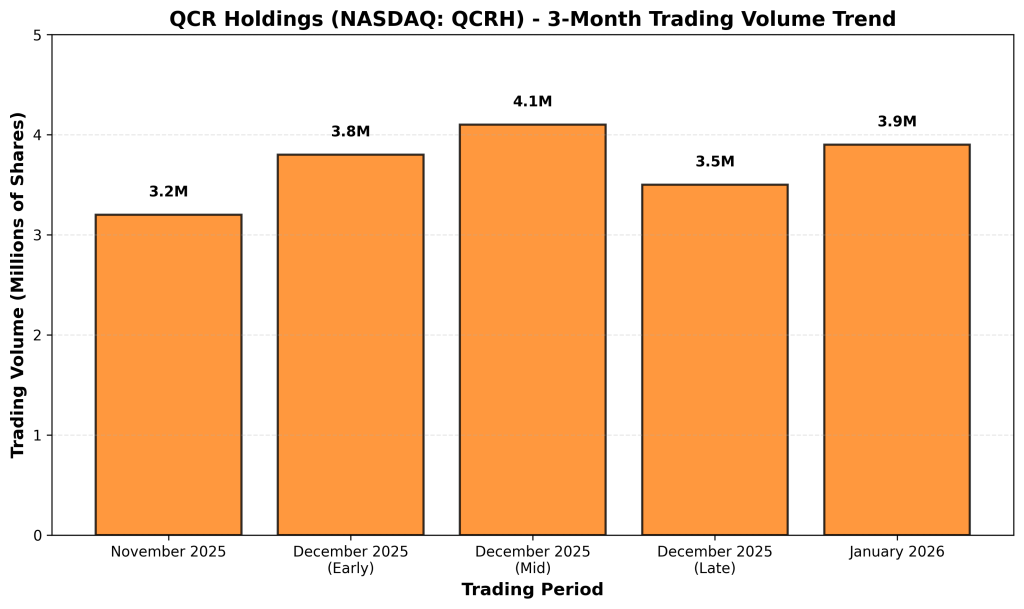

グラフ 2: 3 か月にわたる取引高の傾向

純金利収入と利益率の拡大

2025 年第 4 四半期の純金利収入は合計 6,840 万ドルとなり、第 3 四半期と比べて年間 22% 増加しました。 2025 年第 4 四半期の税換算リターンに基づく純金利マージンは 3.57% で、前四半期の 3.51% と比較して 6 ベーシスポイント増加しました。第4四半期中、同社は低所得者向け住宅税額控除建設ローンの2億8,530万ドルの売却による収益を活用して、連邦住宅ローン銀行(FHLB)の融資を1億3,500万ドル削減した。経営陣は、連邦準備理事会によるさらなる利下げがなければ、2026年第1四半期の純金利マージンが3~7ベーシスポイント増加すると予想している。

資本市場と資産運用収益

第 4 四半期の非金利収入は合計 3,870 万ドルで、2025 年第 3 四半期の 3,670 万ドルから 6% 増加しました。2025 年第 4 四半期の資本市場収入は 2,450 万ドルで、前四半期は 2,380 万ドルでした。 2025 年の資本市場の総収入は合計 6,470 万ドルでした。ウェルスマネジメントの収益は、2025年第3四半期の510万ドルから2025年第4四半期の530万ドルへと4%増加し、通年では11%増加しました。

低所得者向け住宅税額控除融資

同社のLIHTC融資事業は、手頃な価格の住宅に対する需要が続いたことにより、第4四半期も引き続き好調に推移した。 2025 年の第 4 四半期に、QCR ホールディングスは 2 億 8,530 万ドルの LIHTC 建設ローンを第三者投資家と同等で売却しました。これは、LIHTCの恒久的な融資能力を拡大し、資本市場の収益を高めるための戦略的な動きです。売却による収益は、同社にとって最も高額なFHLB前払い金の回収に使われた。経営陣は、今後4四半期の資本市場収益見通しの上限を5,500万ドルから7,000万ドルに引き上げた。

ローンの増加

建設ローンの売上と m2 設備ファイナンスポートフォリオの計画評価損の影響を除くと、2025 年第 4 四半期のローン総額は 3 億 370 万ドル (年間 17%) 増加しました。同様の項目を除いた 2025 年のローン総額は、8 億 500 万ドル (12%) 増加しました。成長は、LIHTC と従来の融資ビジネスの両方の加速によって促進されました。経営陣は、2026 年の第 1 四半期の融資増加率は 8% ~ 10% となり、2026 年の最後の 3 四半期には年間総融資増加率が 10% ~ 15% に加速すると予想しています。

預金を増やし、ミックスを改善する

2025 年の第 4 四半期には、コア預金総額は 6,420 万ドル (年間 4%) 増加し、平均預金残高は 2 億 3,680 万ドル (年間 13%) 増加しました。 2025 年 12 月 31 日の時点で、コア預金は 4 億 7,440 万ドル (7%) 増加し、預金総額は 74 億ドルに達しました。同社は 2025 年に仲介預金を 1 億 2,140 万ドル削減しました。これは 34% の減少に相当します。仲介預金は総預金に占める割合はわずか 3% ですが、2024 年末時点では 5% でした。

資産の健全性

重要な融資総額は連結四半期ベースで520万ドル減少し、融資総額に占める重要な融資の比率は2025年12月31日時点で1.94%と、ここ5年以上で最低水準に改善した。不良資産総額は4,330万ドルで、総資産に占める割合は0.45%となっている。融資総額に対する信用損失引当金は、2025年12月31日現在、2ベーシスポイント増加して1.26%となった。2025年第4四半期の純貸倒償却額は合計420万ドルで、前四半期から変化はなかった。

増資と自社株買い

2025 年第 4 四半期の 1 株当たりの有形簿価は、好調な収益とその他の包括利益累計の改善により 2.08 ドル、つまり年間 15% 増加しましたが、株式の買い戻しによって部分的に相殺されました。有形資本に対する有形資本の比率は 27 ベーシスポイント増加して 10.24% となりました。 2025 年 12 月 31 日時点で、総リスクベース自己資本比率は 14.19% に増加し、普通株式 Tier 1 比率は 10.52% に増加しました。同四半期中、同社は平均価格77.62ドルで約16万3,000株を買い戻し、株主に1,260万ドルを還元した。同社は2025年通年で約27万9000株を2160万ドルで買い戻した。

運営費

利息以外の費用は、2025 年第 3 四半期の 5,660 万ドル、2024 年第 4 四半期の 5,350 万ドルと比較して、2025 年第 4 四半期には合計 6,290 万ドルとなりました。連結四半期における 630 万ドルの増加は主に、債務消滅に関連する 200 万ドルの非経常損失と、資本市場の好調な業績と記録的な収益による変動報酬の増加によるものです。デジタル変革の一環として同社の基幹システムを移行することに関連する専門家コストとデータ処理コストの増加も、この増加に寄与した。調整後の効率性比率は、2025 年第 3 四半期の 55.6% と比較して、2025 年第 4 四半期では 56.8% でした。2025 年通年では、調整後の非金利費用は 4% 増加し、コストの増加を 5% 未満に抑えるという同社の戦略目標と一致しました。経営陣は、2026 年第 1 四半期の金利以外の費用が 5,500 万ドルから 5,800 万ドルになると予想しています。

視野

経営陣は、2026 年第 1 四半期の融資の伸びが 8% ~ 10% になると予想しており、年間総融資の伸びは 2026 年の最後の 3 四半期で 10% ~ 15% に加速すると予想しています。連邦準備理事会によるさらなる利下げがなければ、純金利マージン TEY は 2026 年の第 1 四半期に 3 ~ 7 ベーシス ポイント拡大すると予想されています。資本市場の収益見通しは引き上げられ、経営陣は今後4四半期で5500万ドルから7000万ドルを目標とした。 2026 年第 1 四半期の金利外費用のガイダンスは、5% 未満の金利以外の費用の増加を目標とする同社の 9/6/5 戦略モデルへの継続的な取り組みを反映して、5,500 万ドルから 5,800 万ドルです。

合計

QCR ホールディングスは好調な第 4 四半期を記録し、2025 年通年の純利益は過去最高となる 1 億 2,720 万ドルを達成しました。この業績は、純金利収入の増加、資本市場の力強い収益、融資の伸びの加速、預金構成の改善によって支えられました。 2 億 8,530 万ドルの LIHTC 建設ローンの売却が成功したことにより、同社は LIHTC 融資を拡大することができました。資産の質は依然として優れており、融資額は記録的な低水準にあると批判されている。自己資本比率は拡大され、同社は引き続き機会を捉えた自社株買いを実施した。管理プロジェクトは、戦略的イニシアチブとデジタル変革への投資を通じて、運用上の影響をもたらし続けています。

広告

{kind=link}