画像ソース:ゲッティイメージ

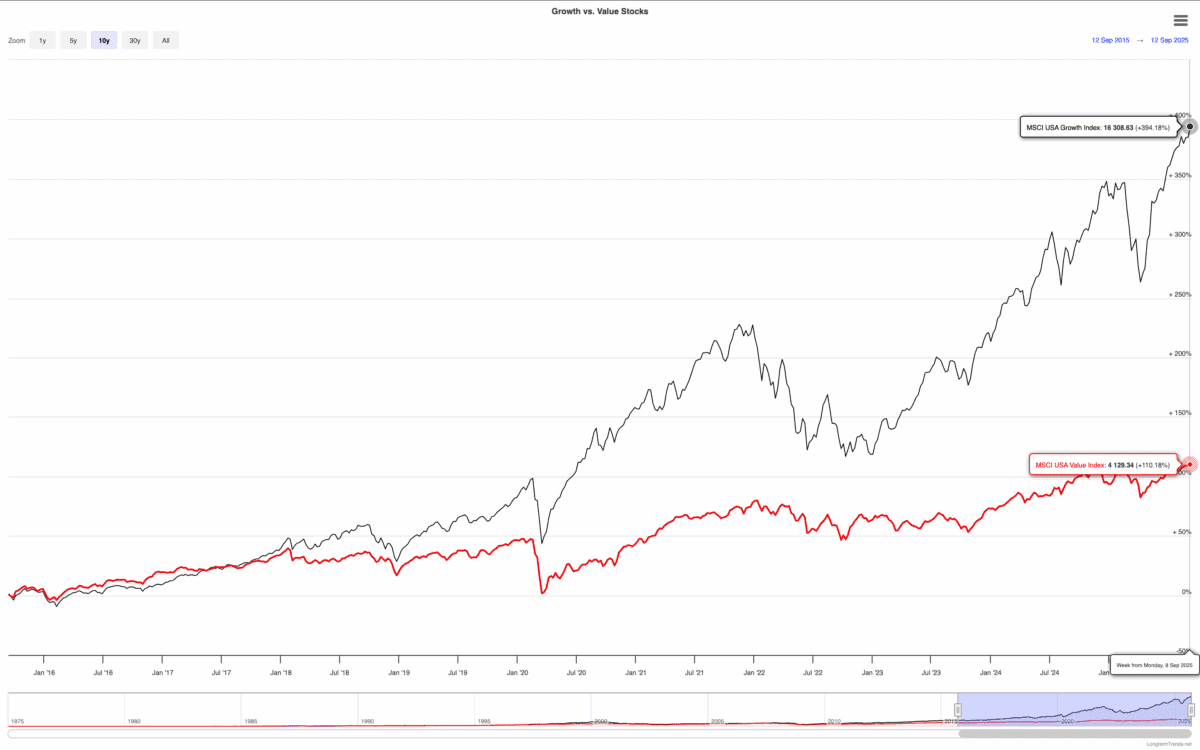

過去10年間、成長株は、特に米国のいくつかのマージンで、価値株を上回ってきました。 MSCI USAの成長指数は394%増加し、MSCI USA値指数は110%増加しました。

現在の成長と価値シェアの間のギャップは歴史的に広くなっています。しかし、これは今後の兆候ですか、それともバリューストックが大きな方法に戻るというシグナルですか?

ウォーレン・バフェット

ウォーレン・バフェットによると、成長と価値投資の違いはそれほど意味がありません。しかし、これは私が同意しないまれなケースです(他の1つだけ)。

バフェットのポイントは、すべての投資が価値よりも少ないという株式を購入することです。そして、株式の価値を知ることは、会社の将来の成長を見ているはずです。

私はこれらすべてに同意しますが、それは成長と価値の間に違いがないという意味ではありません。私のポートフォリオには、さまざまな理由で株式が所有されています。

将来のキャッシュフローが高くなると期待しているため、私は株を所有しています。これらは成長株です。それ以外の場合、株価は現在の収入を反映していません。これはバリューストックです。

クリスタルタイム?

現在の成長と価値の株式のギャップは、いつでも最大になります。そして、これが過去に起こったとき、状況はしばしば修正されました。

しかし、私はこれが価値株を捕まえると予想されるという意味ではありません。歴史的に、違いの狭まりは一般に株式市場の紛争の結果でした。

評価の違いは正当化されていない(またはそうではないかもしれません)。ただし、契約をできるだけ早く契約する必要があるというルールはありません。

しかし、価値株を評価の異常に大きな矛盾と見なすのは興味深い時期だと思います。そして、今日の価格は面白そうです。

考慮すべき株式

これは、Polaris(NYSE:PII)の例です。レクリエーション車両会社の株式は、昨年、同社がさまざまな課題、特に関税に対処しなければならなかったため、昨年約30%減少しました。

これは、収入(減少)と純利益(マイナス)に影響を与えました。そして、米国におけるインフレの可能性は、金利を上げるという継続的なリスクです。

しかし、私はそれが状況ほど悪くないと思います。純利益損失は、現金損害の疑いによるものであり、完全に無視することはできませんが、本質的に1回でなければなりません。

需要が回復した場合、同社の強力なブランドと幅広いディーラーネットワークは強力な立場にある必要があります。そして、私はそれが異常に高い4.5%の配当利回りを考慮する価値があると思います。

成長と価値

成長株が価値シェアを上回ると、2つの間のギャップは歴史上最大のレベルに達しました。そして、相対的な割引はファッションではなく信号です。

これは近い将来に変更する必要はありませんが、長期投資家は注意を払う必要があります。すべての価値株が同じではありませんが、Polarisはチェックアウトする価値のある高品質の名前だと思います。

{kind=link}