画像ソース:ゲッティ画像

今日(3月26日)FTSE 100指数は1.3%下落したため、上昇した株式は多くありません。その結果、Next(LSE:NXT)は5.2%上昇した12,665pを記録し、灯台のように引き立った。

今日上昇する前までに株価が12%下落したため、これは株主に安心感を与えます。それでは、今日の市場を喜ばせたものは何ですか?

優れた結果

今日の上昇の触媒は、2026年1月に終わる会計年度の衣料品および住宅小売業者の年間結果でした。そしてNextの場合と同様に、これは長い間困難を経験してきた英国の小売部門の運命と落ち込んでいることを克服しました。

年間売上高は10.8%増の70億ポンドで、英国で7%、海外で35%成長しました。この数値は、ほぼ1年前に提示された元の指針(5%の売上成長)よりはるかに高かった。

一方、税引前利益は14.5%増加した11億6千万ポンドを記録し、1株当たり純利益は17%増加しました。この事業は11億ポンドの余剰キャッシュフローを生み出し、これは例外的なものでした。配当金、自己株式の購入、その他の方法で株主に8億3900万ポンドを返しました。

しかし今年の最初の8週間の売上は有望だったが、中東戦争のため経営陣は慎重な立場だ。年間売上は4.5%増加し、税引前利益も同じ金額である12億1千万ポンドに増加すると予想されます。

しかし、混乱が3ヶ月以上続く場合、ネクストCEOサイモンウルフソンは「最大1%から2%程度」の価格を引き上げるべきだと警告した。しかし、コストインフレによっては、潜在的に多くの金額が発生する可能性があります。

将来的には、インフレに疲れた買い物客が急速にベルトを締めて、売上成長に影響を与える危険があります。

3つの考慮事項

Next株は長期投資家が考慮する価値がありますか?さて、私の考えでは、ビジネスの質、将来の成長機会、価値評価という3つの主な考慮事項があると思います。

品質面ではNextが最高だと思います。 9月に私はイギリスの小売業者の間でこれを「最高の作物」と呼び、昨年の結果を見るとその理由がわかります。

たとえば、レポートの次の引用を検討してください。「新しい倉庫やマーケティングキャンペーンから新しいブランドの発売まで、私たちが行っているすべての活動は、収益性と投資収益の観点から評価する必要があります。

もちろん簡単に聞こえます。しかし、ネクストは世界レベルの管理と実行力のおかげで講演を伝えるだけでなく、実際にも歩みを続けています。そうする小売業者はあまりありません。

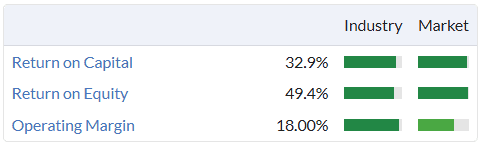

これは優れた品質指標に反映されます。

ソース:ストックフィディア。

ソース:ストックフィディア。

今後の成長に関しては、Nextは長期的な海外機会の表面をほとんど傷つけなかったと思います。昨年の国際オンライン売上高は13億ポンドに達したが、これはグローバル市場で大幅に減少した。

例えば、オンライン統合プラットフォームを通じて、アジアと米国で資本の軽い販売拡大を目指しています。そして停滞した英国経済を考えると、これは今後さらに重要になるでしょう。

価値評価はどうですか?まあ、驚くべきことに、この高品質の株式は約16倍のリーディングリターン(10年平均13.5倍以上)で安くはありません。

しかし、Nextには自己株式の購入に関する厳格な評価基準があり、現在の金額は£131です。したがって、株価は£126なので、特に中東関連の下落について考える価値があると思います。

{kind=link}