画像ソース:ゲッティ画像

割引値で取引される成長株は投資家にとって大きな機会になることができます。そして特に私の目を引くのが一つある。過去5年間、株式はどこにも行っていませんが、基本的な事業はうまくいきました。それでもう少し詳しく見なければならない時だと思います。

ろ過法

問題の会社はPorvair(LSE:PRV)です。同社は航空宇宙および実験室機器産業用ろ過機器を製造しています。

私がこのビジネスが好きな理由は次のとおりです。

強力な繰り返しビジネス。参入障壁が高い弾力的な収益源。印象的な現金転換。

それぞれについて詳しく見てみましょう。

航空宇宙産業では、Porvairのフィルタは一定時間が経過すると交換する必要があります。これはオプションではなく、法的要件です。ラボ機器の場合、同社の多くの製品は一度だけ使用するように設計されています。これは着実な繰り返し販売につながります。

当該産業は高い規制基準を有している。航空機、薬物開発、水質純度などの競争は簡単ではありません。これにより、顧客が代替プロバイダーに移行することが困難または不可能になります。そしてこれはPorvairに良い価格決定力を与えます。

循環性の観点から、会社の製品は通常メンテナンスコストであることが重要です。これにより、企業が拡大していなくても需要が大幅に安定しています。

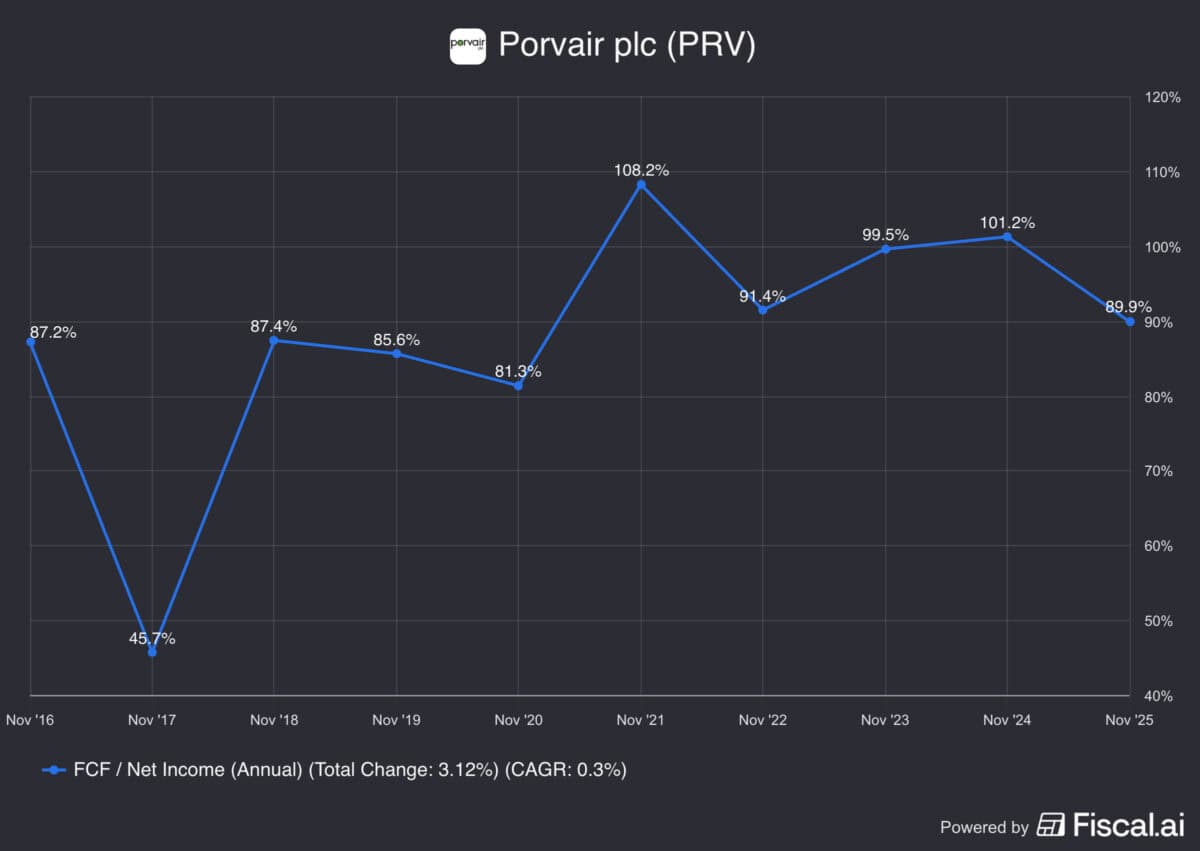

同社はまた、優れた現金転換指標を持っています。過去10年間、着実に純利益の75%以上を無料現金に変換しました。

死んだお金?

これらすべてが肯定的に聞こえますが、明らかな質問が提起されます。ビジネスがとても良いとしたら、2021年以降に本質的に何の成果も得られなかったのはなぜですか?

その理由は2つあります。 1つの成長 – コロナ19は実験室機器の需要を急増しましたが、それ以降は維持されませんでした。その結果、Porvairは高い在庫レベルと需要の減少に苦しんでいなければなりませんでした。そしてこれはビジネスにとって一つの課題でした。

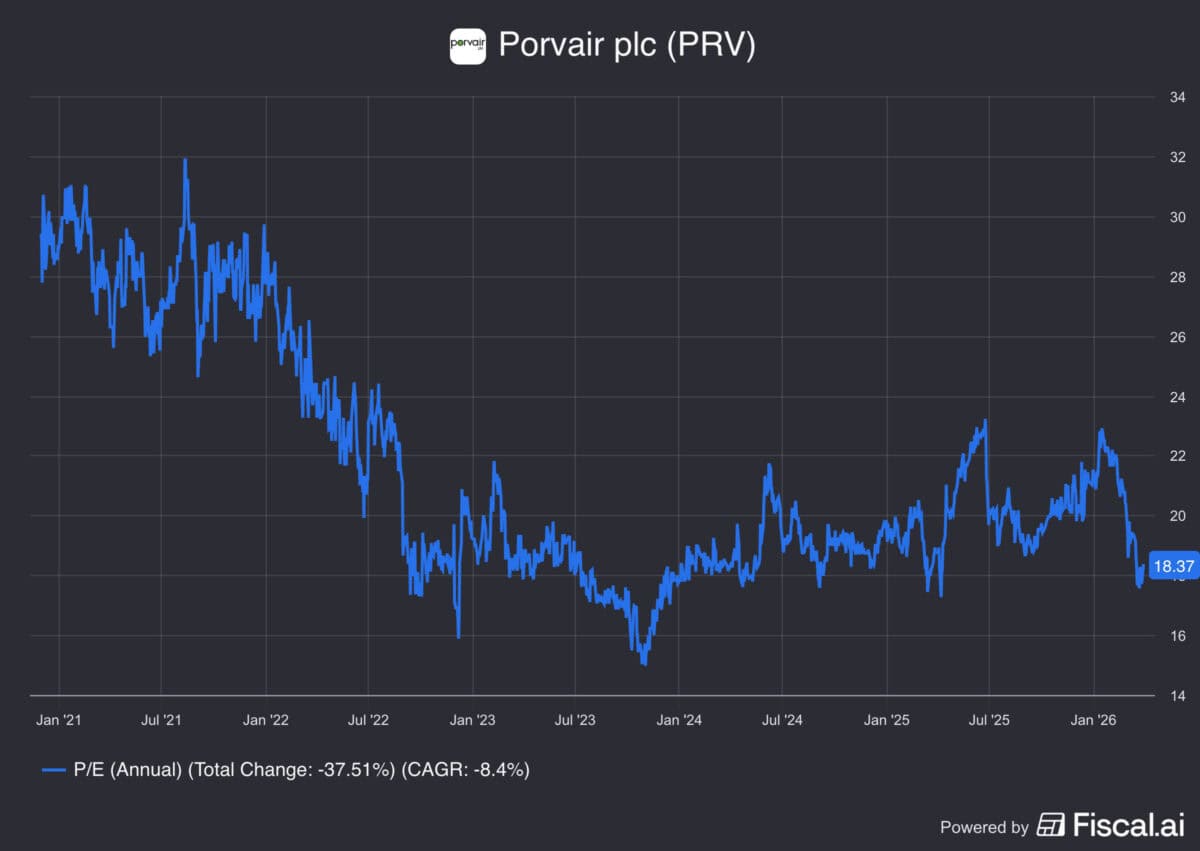

2回目の評価です。 5年前、株式は27倍の株価収益率(P / E)で取引されていましたが、これはかなり高い数値です。ウォーレン・バフェットが指摘したように、優れたビジネスにもあまりにも多くの費用を支払うことが可能です。そして2021年にもそうだったと思います。

しかし、今では2つの点で状況が異なります。ラボフィルターの需要は、長期の高い在庫レベルから2025年から回復し始めました。

しかも現在株価はP/E倍数が18以下で取引されています。したがって、企業が株価に追いつくのに十分な時間があったと思います。

リスクと機会

Porvair株価は年初から15%下落しました。そしてこれの最大の理由は中東で続く紛争です。同社は定期的な上昇と下落から比較的よく保護されていますが、グローバルな景気後退から免疫されておらず、現時点では危険です。

しかし、長期的な観点から見ると、この事業について好む点が多いのです。そして現在の株価は魅力的に見えます。このような機会は頻繁に来ないので、投資家は今この点を真剣に考慮しなければならないと思います。

{kind=link}