画像ソース:ゲッティ画像

価値持分を正常に識別することは、収益性の高い投資の基本です。しかし、どこから始めるべきですか?ほとんどのアナリストは、将来のキャッシュフロー予測を見て、現在の通貨の価値を評価します。しかし、これは非常に労働集約的です。この種の計算を実行する時間がない場合はどうなりますか?

幸いにも、安価な株式を識別する比較的迅速な方法があります。そして私はこれを安価な価値主義と考える例の1つを見つけるのに使いました。

クイック概要

名前が示すように、P / E(株価収益率)比率は会社の利益に対する株価を測定します。簡単に言うと、投資家が1ポンドの収益に対して支払う準備ができている金額を定義します。理論的には、数字が低いほど、株価が安くなります。

ただし、P / E比を使用する場合は、少し判断を適用することが重要です。低い数値は、投資家が会社の見通しについて懸念していることを意味する可能性があります。たとえば、収入が間違った方向に流れる可能性があります。そして、比率は業界によって異なる場合があります。資本集約的業種は価値評価倍数が低い傾向があります。

流行に劣る

しかし、私は時間の経過とともに株式のP / E比を追跡するのが合理的だと思います。これがJD Sports Fashion(LSE:JD.)の株式が現在(4月9日)に大きな価値を提供すると考えさせる理由です。

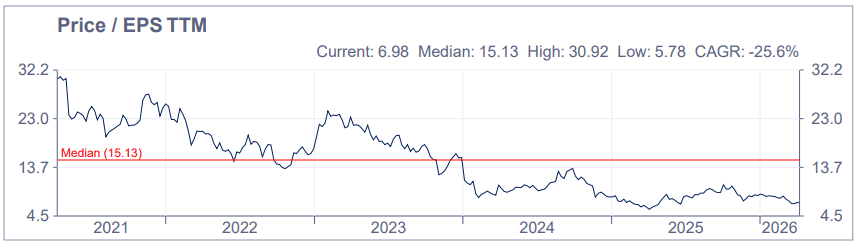

2026年1月31日(FY26)に終了した年度の予想1株当たり純利益(EPS)11.37pに基づき、この株式は非常に魅力的な6.5倍の収益で取引されています。 5年平均(中央値)は15.1である。

そして、アナリストの予測が正確であることが証明された場合、スポーツ小売業者のリーディングP / E比は6.5(FY27)と5.9(FY28)です。

出典:London Stock Exchange Group / EPS TTM = 12ヶ月間の1株当たり純利益が困難な市場

出典:London Stock Exchange Group / EPS TTM = 12ヶ月間の1株当たり純利益が困難な市場

しかし、前に低い数字が警告信号である可能性があると言ったことを覚えていますか?まあ、ここに適用することができます。

グループは新規店舗買収を通じて成長してきましたが、LFL(like-for-like)の売上は減少しています。 1月3日まで48週間前年同期比2.1%下落した。最もパフォーマンスが悪い地域はイギリスに4%減少したと報告されています。

ナイキ製品がJDスポーツの売上の半分ほどを占めると推定される。しかし、米国のスポーツウェア大企業は最近、困難を抱えている。回復しているという初期の兆候がありますが、まだ森から離れているわけではありません。

また、英国の小売業者の中核人口統計である18~24歳の生活水準が初級職業に代わる人工知能ソリューションの影響を受けているという懸念が提起されました。

すべて悪くない

このような困難にもかかわらず、私はまだグループ株価が安値の領域にあると思います。

現在、グループの店舗の60%以上が北米にあり、ヨーロッパの店舗よりも優れています。また、ナイキに完全に依存していません。他のブランド、特にアディダスが最も注目すべきブランドは、現在非常に良い成績を収めています。今年のサッカーワールドカップも売上を上げることができる。

そしてJD Sportsはまだ現金創出が可能です。 FY26に4億ポンドを超える余剰キャッシュフローを確保した同社は、LFLの売上を再び増やすために一部の店舗をリフレッシュする余地がなければなりません。グループのキャッシュフローの可能性をモデル化したアナリストの合意によれば、その株式の26%が低評価されたと見なされます。

すべてをまとめると、今日の投資家はJD Sportsを考慮する価値が十分にあると思います。

{kind=link}