![]() 主要|EPS $0.44 vs $0.41 見積もり (+7.3%)|収益 $19.5B vs $19.4B 見積り (+0.7%)|純利益 $486.0M

主要|EPS $0.44 vs $0.41 見積もり (+7.3%)|収益 $19.5B vs $19.4B 見積り (+0.7%)|純利益 $486.0M

在庫 $21.79

EPS YoY +33.3%|Rev YoY +10.2%|純利益率 24.9%

KeyCorpは、1株当たり純利益が0.44ドルで予想値である0.41ドルを7.3%上回り、売上が19億5千万ドルでコンセンサスである19億4千万ドルを0.7%上回るなど、売上と収益の両方で期待を上回る見通し。地域銀行の業績は、わずかに上昇した以上を反映しています。 2025年第1四半期の0.33ドルから33.3%の前年比収益の増加は、真の運用レバレッジを表しており、特に銀行部門が直面している困難な金利環境を考慮すると注目に値します。経営陣は「第1四半期に前年同期比33%増加した1株当たり0.44ドルの収益を報告した」とし、これらの勢いを強調しました。

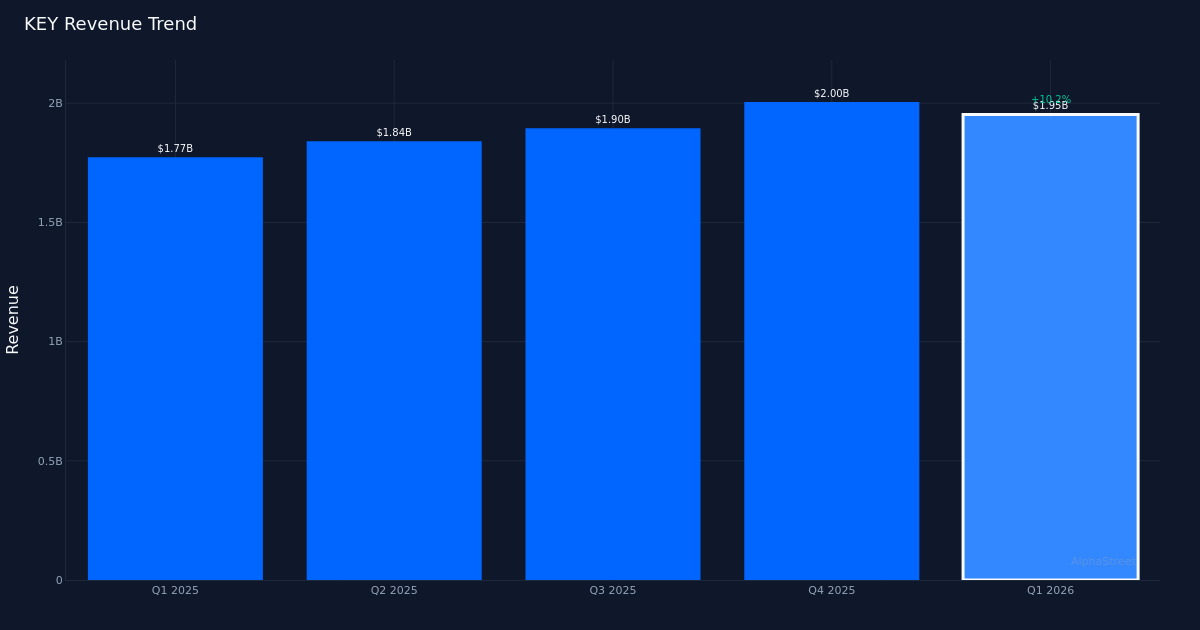

収益品質ストーリーは、金融工学ではなく運用の強みを明らかにします。純利益率は1年前に20.9%から24.9%に増加しました。純利益は前年同期の3億7千万ドルに比べて4億8,600万ドルに達し、これは17億7千万ドルから19億5千万ドルに10.2%の収益拡大より急速に成長しました。収益の増加とともにマージンが拡大することは、真の営業レバレッジを意味します。銀行は単に収益を維持するためにコストを削減するのではなく、より収益性の高い収益を生み出します。逐次比較はこの議論を強化します。 2026年第1四半期の純利益は、4億8,600万ドルで、売上が20億ドルから19億5,000万ドルにわずかに減少したにもかかわらず、2025年第4四半期に報告された4億7,400万ドルを超えました。これは、改善されたビジネスミックスまたはコスト規律を示唆しています。

収益の軌跡は、最近のシーケンスでわずかなボラティリティを示しながら、継続的な勢いを示しています。第4四半期のパターンを追跡すると、2025年第2四半期に18億4000万ドル、2025年第3四半期に18億9000万ドル、2025年第4四半期に20億ドル、2026年第1四半期に19億5000万ドルに一貫した成長が見られます。最近の四半期が最高値の20億ドルから順次下落したが、年間成長率10.2%はフランチャイズの根本的な強みを示しています。ブランチブランチパターンは、地域銀行の典型的な季節的なダイナミクスを反映する可能性が高いですが、前年比10.2%の拡大は、しばしば一桁の成長が標準である業界の健全な成長を示しています。経営陣は「調整された事前プロビジョニング純収益が連続で2,900万ドル追加増加し、第8四半期連続調整PPNRの成長を記録しました」と述べながら、運用勢いを強調しました。

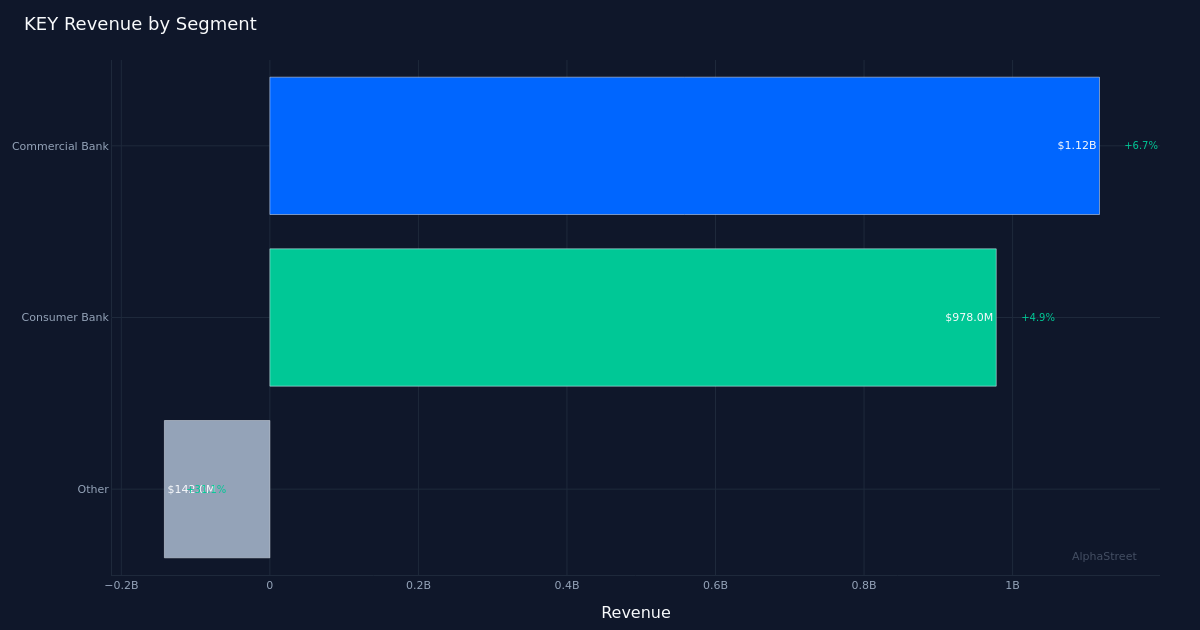

部門の業績を見ると、商業銀行が主要な収益エンジンであることがわかりますが、3つの部門はすべて成長に貢献しました。商業銀行は6.7%の成長で11億2千万ドルの収益を生み出し、全体の結果に最大の貢献をしました。 Consumer Bankは4.9%の成長で9億7,800万ドルを生産しました。商業の強みは経営陣のコメントと一致しています。 「商業ローンの成長は、産業と地域全体で強力で広範囲であり、期末ベースで連続33億ドルまたは4%増加しました。」産業と地域にわたるこれらの広範な商業成長は、銀行が単一のセグメントや地域に過度に集中していないため、成長の勢いを維持しながら信用リスクを減らすことではないことを示唆しています。

融資ポートフォリオのダイナミクスは、相殺の流れを考慮した意図的なポートフォリオ管理を表しています。住宅ローンを取り除くことにした経営陣の戦略的決定は、成長軌道の文脈を提供し、経営陣は「私たちは四半期当たり5億から6億ドルの商業住宅ローンを引き続き取り除くだろう」と述べた。この計画された低マージン住宅ローンの縮小と同時に、コマーシャル商業ローンの33億ドルの増加は、意図的な貸借対照表の最適化を示しています。通話中のアナリストによると、「Ryan Nash:Chris、ローン成長ガイダンスの上限を見ると、第1四半期の終わりにはそれほど多くの成長を意味するわけではありません」と述べ、今後の期待を強調しました。これは第1四半期の業績が良かったが、速度はこのレベルで軽減できることを示唆している。

2.87%の純利息マージンは、銀行の収益性維持能力に関する重要なコンテキストを提供します。地域銀行が資金調達コストと競争力学のために継続的なマージンプレッシャーに直面している環境で価格規制を維持しながら取引量を増やすことは微妙なバランスを意味します。マージンの安定性と商業ローンの強力な取引量の増加が組み合わさって収益の拡大を説明していますが、前年度のマージンデータが不足しているため、年間マージンが改善されたか圧縮されているかを評価することはできません。

市場の反応は顕著に静かであり、業績の改善にもかかわらず、報告後の株価は大きく変化しなかった。このような未知の反応は、投資家が上昇傾向を見込んだこと、指針が上昇を制限していると見て、個々の会社の業績にかかわらず、地域の銀行セクターに対して全体的に慎重な態度を維持していることを示唆しています。最後の四半期の100%成功率(ただし、四半期の限られたサンプルであると認める)は、将来のパフォーマンス期待の基準を設定しますが、まだ価値評価プレミアムを必要とする可能性がある複数の四半期のパフォーマンスを構成していません。

注目すべき点:継続的な金利力学の中で、純利息マージンの持続可能性は、KeyCorpが収益性の軌跡を維持できるかどうかを決定します。次の四半期の商業ローンの増加傾向は、33億ドルの継続的な増加が持続可能な速度を示すのか、第1四半期の異常を示すのかを明らかにします。住宅ローンの流出率と貸出残高全体への影響をモニターして、ポートフォリオの再配置が収益にどのような影響を与えるかを評価する必要があります。第8四半期連続を超えて、連続四半期の間に事前準備純利益の成長を達成することができる経営陣の能力は、運用改善が構造的であるか定期的であるかを知らせます。最後に、銀行がビジネスミックスを最適化するにつれて、セクターのパフォーマンスと違いは全体の収益軌道に影響を与えます。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}