![]() ACU|EPS $0.24 vs $0.48 予想(-50.0%)|回転$52.3M|純利益 $985,000

ACU|EPS $0.24 vs $0.48 予想(-50.0%)|回転$52.3M|純利益 $985,000

在庫 $45.53 (-0.9%)

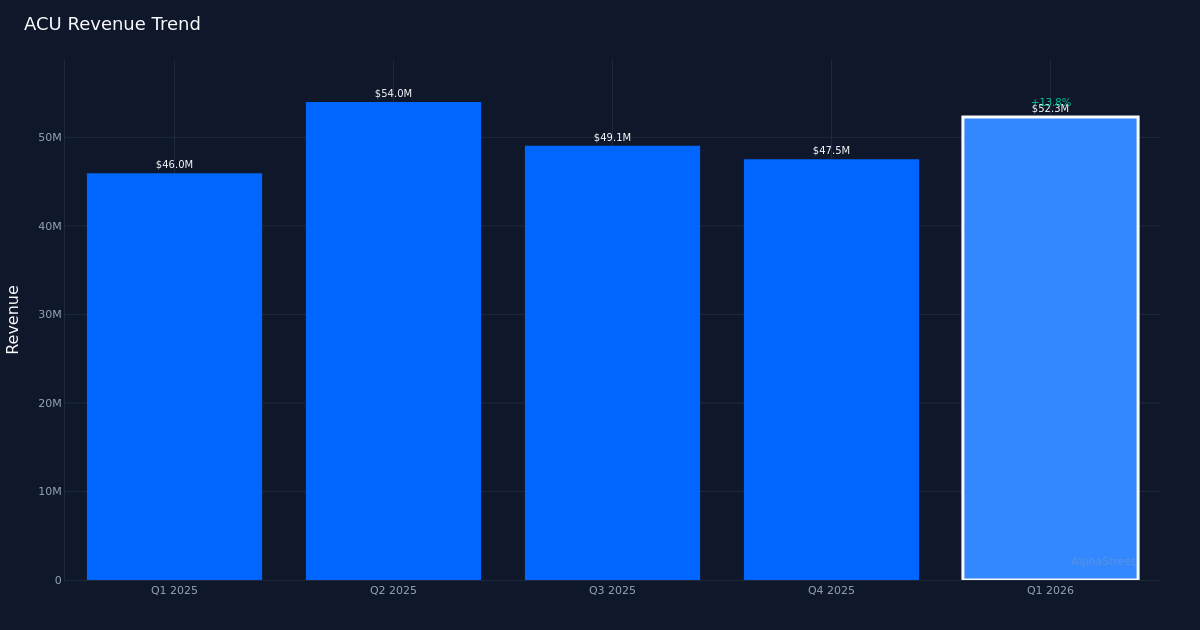

大幅な収益損失が発生しました。 Acme United Corporation(ACU)は、2026年の第1四半期の希釈収益を1株当たり0.24ドルと報告しました。同四半期の売上高は合計5,230万ドルで、2025年第1四半期に掲示された4,600万ドルより14.0%成長しました。純利益は985,000ドルで、前年比EPSは前年の期間に配信された0.41ドルより41.5%減少しました。株式は発表以来大きな変動なしに取引されており、投資家が収益性の鈍化を予想したり、トップラインの勢いに集中していることを示唆しています。

収益の増加により、余裕のある圧力が隠されます。この間違いの質は綿密な調査を必要とします。 14.0%の収益拡大は表面的に健全であるように見えますが、41.5%の収益の減少はトップライン利益を相殺する以上の有意なマージンの縮小を示しています。 My Medicの買収を除く6.0%の同様の売上成長は、報告された売上増加の約半分が無機ソースからのものであることを示しています。家庭および個人製品の製造業者にとって、収益の成長と収益性の間のこれらの切断は、一般に、経営陣がまだ管理できない投入コストの増加、不利な製品の混合または統合コストを意味します。

貸借対照表は依然として堅牢である。同社は四半期末の総資産1億9,524万ドルを運営し、短期収益の逆風にもかかわらず安定した基盤を提供しました。この資産ベースは最近M&A活動を支援し、ACUがMy Medicの買収を消化するとともに、マージンの圧迫に対処するための財政的柔軟性を維持することを提案しています。防御的な特性として知られているカテゴリーである家庭および個人用品セクターにおける会社の位置は、経営陣が現在の困難を乗り越えながら、ある程度収益安定性を提供します。

ウォールストリートは楽観主義を維持します。大幅なパフォーマンスの低下にもかかわらず、アナリストのコンセンサスは、買収3、保有1、売り0であった。これは、ストリートが収益性の欠如を構造的ではなく一時的なものとして見ていることを示しています。これらのポジショニングは、アナリストが統合シナジー効果が具体化され、運用レバレッジの収益が増加するにつれて、収益成長の軌跡と買収戦略が最終的に収益の改善につながると信じていることを示唆しています。投資家が次の四半期にマージンを回復するための明確な証拠を要求しても変わらない株価反応は、これらの建設的な見解と一致しています。

注目すべき点:第2四半期にマージンの改善を証明する経営陣の能力は、投資家の信頼を維持するために非常に重要です。 My Medicの具体的な統合マイルストーンと比較可能な売上成長が6.0%以上に加速する可能性があるという証拠は、今四半期が一時的な不振を示すのか、競争が激しい家庭用品環境でさらに懸念される傾向の始まりを示すのかを決定します。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}