ゴルディロックス。それはおそらくそれを説明する最良の方法です。私を含む投資家は最悪の事態を恐れていました。 FRBはその二重の役割とインフレ抑制のせいで小さくなってしまい、米国経済の停滞を防ぐために必要な金利変更を行うことができていない。

本日発表される11月のCPIインフレ統計はこの状況を大きく変える可能性がある。これにより、米国の失業率が11月に2021年以来の高水準となる4.6%に上昇したことが示された今週の失業統計によって引き起こされた不安の多くが解消された。

労働統計局によると、11月の物価は前年比2.7%上昇し、ウォール街が予想していたインフレ率3.1%を大きく下回った。

景気減速は、トランプ大統領の予想を上回る厳しい関税の大半が発動される前の4月以来初めて。 9月の消費者物価指数に基づくインフレ率は今春の2.3%から3%に上昇した。

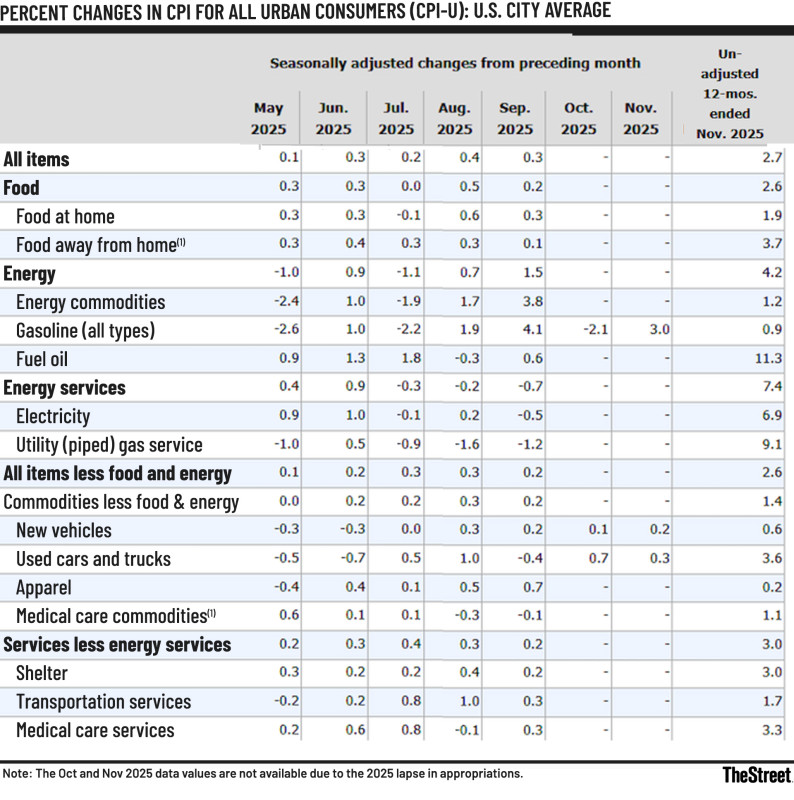

月次 CPI (2025) 11 月: 2.7% 10 月: N/A (政府閉鎖のため判読不可) 9 月: 3% 8 月: 2.9% 7 月: 2.7% 6 月: 2.7% 5 月: 2.4% 4 月: 2.3% 出典: 労働統計局。

インフレ率が低下する中、雇用市場を支援するというFRBの使命は明らかな「前進」であり、株式公開企業に収益と利益の成長機会を十分に提供し、株価の目覚ましい上昇を継続できるようにする。

それにもかかわらず、報告書に含まれていない内容に関する重要な問題を含め、データには問題がないわけではありません。

株価は遅れているのではなく、進んでいます。

株価は過去ではなく未来に基づいて上がり下がりします。株式市場は直線的に上昇または下降するわけではありませんが、通常、経済学者が景気後退を宣言する数か月前に下落し、すべてが明らかであるとのシグナルを発するかなり前に上昇します。

11月のCPIインフレ率が予想を下回ったことを受け、株価は上昇した。

ロイター

春以来の失業率とインフレの上昇にもかかわらず、ドナルド・トランプ大統領が交渉を促進するためにほとんどの二国間関税を停止し、ベンチマーク指数の年初来のリターンを15.5%まで押し上げる30%近い上昇に乗り出した4月以来、株式市場は投資家にほとんど心配を与えていない。

これらの利益は、2023年と2024年に連続して20%以上のリターンを記録したことに続き、今年のパフォーマンスは1950年以来の平均リターン10%を再び上回りました。

市長のメッセージは明確でした。輸入税の引き上げにもかかわらず企業利益は増加するだろう。

原動力:友好的なFRB。 FRBは失業率の上昇により、今年9月まで手を動かさざるを得なくなった。それ以来、12月10日を含む3回連続のFOMC会合でフェデラルファンド金利(FFR)は4分の1ポイント引き下げられた。

連邦準備制度はクレジットカード、自動車、住宅ローンに対する銀行の貸出金利を管理していませんが、FFRは銀行が準備預金を翌日に相互に貸し出す金利であるため、FFRに影響を与えます。また、銀行が金利を設定するために使用し、企業が新規プロジェクトを評価する際にリスクフリーのハードルレートとして使用する財務省利回りにも影響します。

一般に、FFR が低いと、融資金利が低下し、資本プロジェクトの収益性が高まるため、売上と利益の成長が促進されます。これは株価の方向性を決める生命線です。

言い換えれば、市場は関税によって引き起こされるインフレが一時的な急上昇を引き起こすと想定していたため、収益がインフレを上回ったということだ。

見通しとしては、私(そしてこの分野に何十年も携わっている人)を含めて、S&P 500 採用企業の企業利益が今年ほど急増すると予想していた人はほとんどいなかったでしょう。ファクトセットによると、第3四半期の売上高は前年同期比8.5%増、利益は13.6%増だった。

その結果、過去数カ月でバリュエーションは大幅に改善し、S&P 500の予想株価収益率(PER)は24倍近くから22.5倍まで低下した。

ファクトセットによると、ウォール街のアナリストは現在、2026年の収益成長率が14.5%になると予想している。

インフレ率は数カ月ぶりに低下

関税は懸念されていたよりも徐々に実施され、交渉の進展に応じて関税率は変動した。その結果、企業は慎重なアプローチをとり、サプライヤーに譲歩を強要することで損害の一部を相殺するようになった。残りの関税の影響は、最終的には吸収されるか、価格上昇の形で消費者にゆっくりと波及します。

その結果、より多くの企業が初期在庫を処分し、より高いコストを消費者に転嫁し始めたため、インフレはゆっくりと上昇しました。 4月のCPIは2.3%だった。順調に上昇し、9月には3%に達した。

関連:冷房運転報告書がFRBの利下げ予想をリセット。

インフレの回復により、成長鈍化と物価上昇の期間であるスタグフレーションに対する懸念が高まっている。あるいは、さらに深刻なのは、景気後退への懸念です。失業率の上昇は、ここしばらくそのような話題に拍車をかけている。

11月のCPIの2.7%への低下は予想外だった。ウォール街は全体としてもう少しクリック率が上がると予想しており、コンセンサス予想は3.1%だった。変動の大きいエネルギーと食品を除いたコアCPIも2.6%上昇し、エコノミストの予想を若干下回った。ウォール街は3%と予想していた。

待って、速すぎないでください。データはどこにありますか?

インフレ率の低下は朗報である。なぜなら、FRBが窮地に追い込まれて金利を引き下げられなくなるリスクを排除できるからだ。

ただし、11月のインフレ報告書には未記入のデータ項目が多数あるため、投資家は注意が必要だ。食料、住居(家賃/所有者相当家賃)、エネルギー(ガソリンを含む)などの主要カテゴリーは、政府閉鎖によりデータが収集できなかったため空白のままとなった。

したがって、インフレ率の低下には大きな太字のアスタリスクが付けられます。

自分でチェックしてみてください:

全都市の消費者CPI変化(CPI-U):米国の都市の平均

出典: 労働統計局。

報告書のゼロは、最も重要なシェルターの構成要素に注目を集めたX(旧Twitter)を含む市場観察者からの大きな反発を引き起こした。

海軍連邦首席経済学者ヘザー・ロングは次のように書いている。

Inflation Insights の経済学者オマイル・シャリフは次のように書いています。

避難所の要素はCPI指数の約3分の1を占めているため、それに関するデータを提供できないことはインフレ全体に重大な影響を及ぼし、インフレ統計が懸念されていたよりも緩やかである主な理由となっている可能性が高い。

では、これらの数字を完全に無視すべきでしょうか?

必ずしもそうとは限りません。

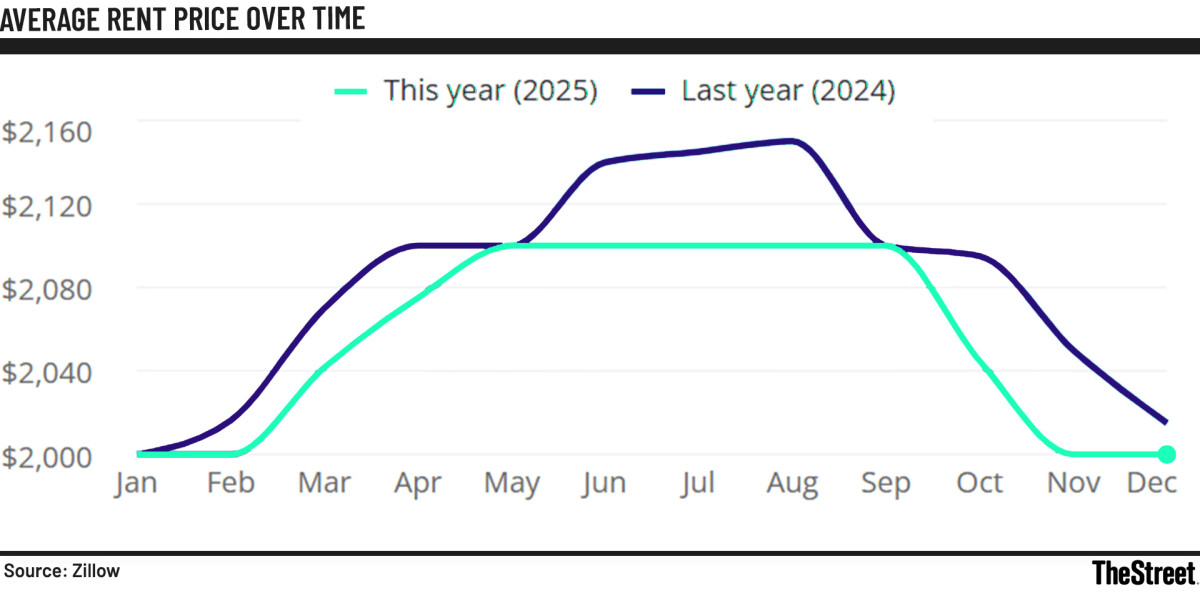

ほとんどのテナントでは家賃が毎年リセットされるため、シェルターの部分は遅延で有名です。リアルタイムデータは、CPIのシェルター部分が示唆するよりも速く家賃が下落していることを示している。これは、このデータが同一対同一のベースで疑わしいものの、それでも CPI がどのように進化したかについての洞察を提供することを意味する可能性があります。

John Burns Research & Consulting のリサーチディレクターである Rick Palacios Jr. は次のように書いています。

「今日のCPIにおける家賃/OER方法論の問題に関係なく、賃貸市場が苦境に陥っていることはトラッカーや調査からわかっている。新規賃貸の伸びが非常に弱い鈍化を見せれば、2026年までインフレを抑えることができるだろう。これは最良の需要物語ではないが、方向性を重視するレンズがインフレであれば、シェルターのディスインフレは確実に起きている。」

2025 年には、平均賃料の伸びは鈍化しました。

ジロウ/ザ・ストリート

重要なポイント: 11 月の総合 CPI は 2.7% で、予想の 3.1% を下回りました。コアCPIは2.6%で、予想の3%を下回った。このデータの欠落により、同一条件で比較した場合、11 月のインフレ報告の信頼性について疑問が生じています。避難所とレンタルの構成要素はCPIの3分の1を占めており、データの欠落がインフレ低下に重大な影響を与えている。避難所のリアルタイム市場トレンドは下降傾向にあります。 CPI モデルは、これまでに提案されているモデルよりも高速です。投資家はこのCPI数値がFRBの利下げにプラスであると考える必要があるが、それには星印が付いている。

関連:FRB、住宅ローン金利上昇と需要低迷を受けて反発を軽減。

{kind=link}