画像出典: ゲッティイメージズ

コンパス・グループ(LSE:CPG)の株価は年初から6%下落した。暴落の可能性は低いものの、FTSE 100企業の株式は現在、異常に低い評価で取引されている。

私はこのビジネス、その競争力、成長実績を大いに尊敬しています。そこで、これがその株を私のポートフォリオに追加する機会になるのではないかと考えています。

評価

現在、コンパス・グループの株価は株価収益率(PER)40倍程度で取引されている。これはアルファベット、アマゾン、メタなどの企業よりも高く、どの基準から見ても低いとは思えない。

しかし、時としてPERは誤解を招く可能性があり、まさにそれが現在起こっていることだと思います。英国の契約ケータリング会社の株価は、実際には見かけよりもはるかに安い。

同社の公式純利益には、さまざまな一時的および非現金費用が反映されています。これを調整すると、現在の株価は PER が 26 倍に近づくことを意味します。これは、より合理的な尺度です。また、株価は近年の株価を大幅に下回っており、投資家心理が以前よりも弱まっていることを意味している。

成長

2020年10月以来2倍以上に上昇した株価は、年初から下落している。主な理由の 1 つは、本源的収益の成長が鈍化していることです。

買収を除くと、上半期の売上高は 8.5% 増加しました。 FTSE 100 企業の多くはこれをまったく悪いこととは考えていないかもしれませんが、コンパス グループにとっては景気後退を意味します。

企業が売上高の成長を促進するために買収を利用すればするほど、投資家は株式に対するリスクをより多く見るようになります。そしてこれは、他の企業に過剰な支払いをするという内在的なリスクを考慮すると正当化されるかもしれません。

しかし、売上の伸びについては楽観的になる理由があると思います。コンパスが売上高の半分以上を生み出している米国の最近のマクロ経済データは有望に見える。

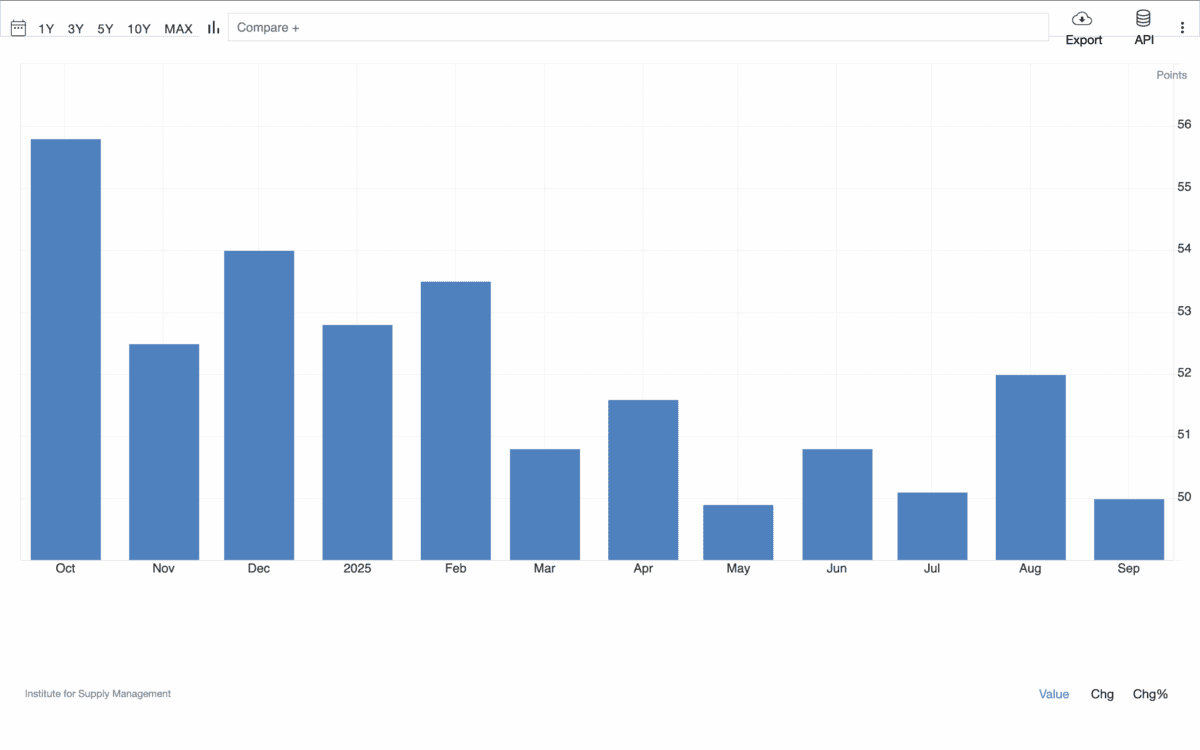

サービスPMI

Institute for Supply Management (ISM) が発行する購買担当者指数 (PMI) は、月次経済指標の中で最も優れた指標の 1 つです。そして、サービス部門に関する最新のレポートは心強いものです。

全体としては50であり、縮小も拡大もしていない。しかし表面的には、宿泊サービスと飲食サービスが全体的に最も好調なセクターでした。

輸入品に対する米国の関税の影響の兆しもあり、これもリスクだ。したがって、コンパスグループが11月にレポートを発表する際には、マージンを注意深く監視するつもりです。

しかし全体として、最新のレポートはFTSE 100企業にとって非常に励みとなるものであると考えています。そこで、これが株を買うチャンスなのかどうか、慎重に考えています。

長期投資

Compass Group は業界で強力な地位を占めており、今後もその地位が維持されると期待しています。その規模により、低コスト、効率、信頼性の点で競合他社に比べて多くの利点が得られます。

そもそも私がこの会社に興味を持った理由は、こうした長期的な強みにあります。しかし、今は購入を検討するのに非常に良い時期だと思われます。株式は異常に低いバリュエーションで取引されており、成長がすぐに戻る兆しがある。

だからこそ、これは自分のポートフォリオに株式を追加するチャンスだと考えており、資金が手に入ったらすぐに追加したいと考えています。

{kind=link}