画像ソース:ゲッティ画像

株式の配当利回りが9%であれば、これはほぼ常に投資家が何かについて懸念しているという兆候です。しかし、市場は常に正しいとは限らず、そうでない場合は途方もない機会になる可能性があります。

FTSE 100とS&P 500の両方が現在注目を集める収益率を示しています。そして長期の消極的所得を探している投資家は、両方を注意深く調べなければなりません。

ライオンデルバーゼル産業

LydonellBasell Industries(NYSE:LYB)は9.5%で、S&P 500で最も高い配当利回りを記録しています。そしてこれは投資家にとって典型的なケースです。株価が下落したため収益率が高くなりますが、それなら配当金も安全でしょうか?

この会社は不況の化学会社です。産業活動の萎縮に伴う需要の弱化でマージンが縮小したが、より大きな問題は中国との供給競争だ。

過去12ヶ月間、会社の余剰キャッシュフローは配当金を支払うのに十分ではありませんでした。これは、分布が低くなるリスクが実際に存在することを意味し、市場はこれを知っています。

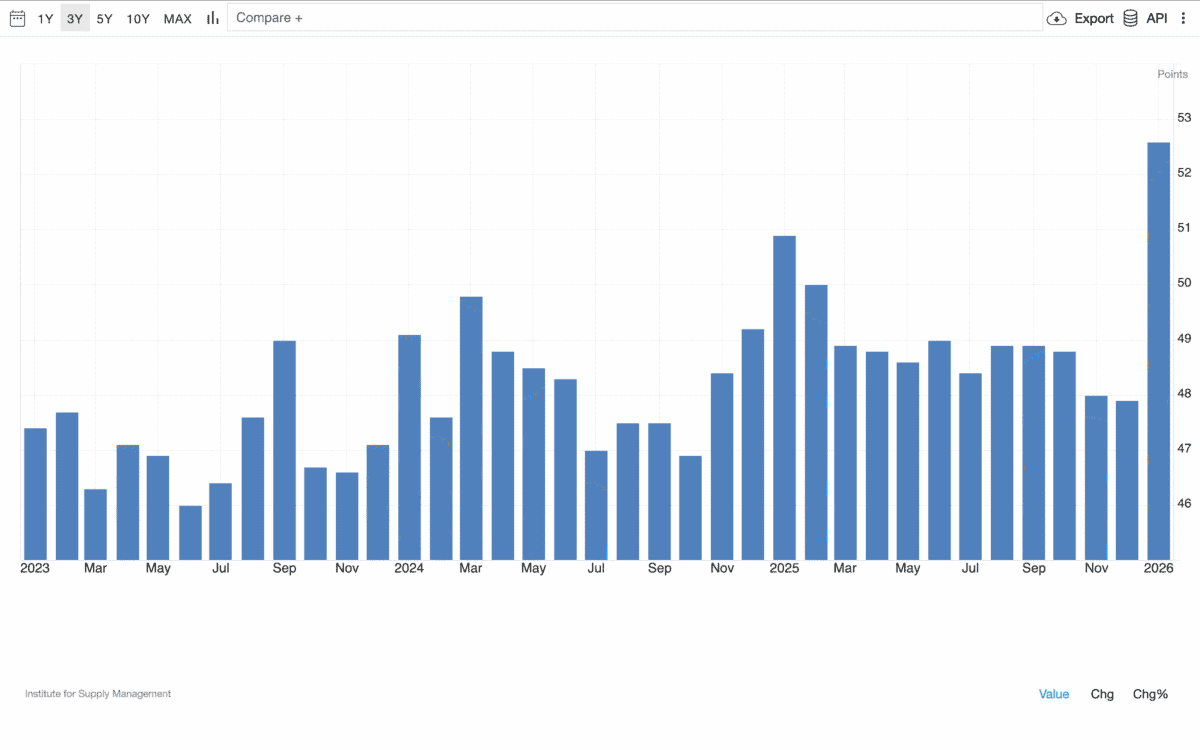

しかし、配当金の削減は保証されず、肯定的な理由があります。その1つは、1月のISM製造業PMIデータを見ると、米国の産業活動が回復しているという兆候があるということです。

出典:貿易経済学

この数値は52.6で3年ぶりに最高値であり、強力な成長の兆しです。そしてこれに追加の重量を加えるために、方程式の供給面は中国で改善し始めました。

実際、税政策により中国の効率が落ちる事業の一部が閉鎖され、競争が弱まった。これを考えると、配当利回り9.5%は確かに目立つ価値があると思います。

海軍隊長

FTSE 100では、Admiral(LSE:ADM)は非常に異なるケースです。 2025年に会社が返却した1株あたり2.36ポンドは、現在の価格で8.3%の利回りですが、2026年には確かに低くなります。

当社は資本配分方針の変更を発表した。従業員補償資金を調達するために新株を発行する代わりに、特別配当金を使用して資金を調達する予定です。

これは将来の現金収益が低下することを意味します。しかし、これはビジネスが本質的に悪いという意味ではありません。実際にはその逆かもしれません。

配当金を支払うのではなく、自己株式を購入することは投資家にとっては税効率が高いかもしれません。そして会社の重要な強みは、変化の影響を受けない買収収益性です。

1つのリスクは、英国の自動車保険業界が現在プレッシャーを受けているということです。高い修理価格と低保険料はマージンに負担をかけ、アナリストが株式を下方調整してきました。

彼らは正しいかもしれませんが、私の考えでは、Admiralはほとんどの人よりも景気後退に対処するのに良い場所にあると思います。そして、収入投資家は他の場所を調べたいと思うかもしれませんが、私はISAから株式を購入し始めました。

高いリターン、高いリスク?

投資家が気分の良い合意のために高い価格を支払うというウォーレンバフェットの主張は、配当主義の場合には絶対に真実です。高い利回りは、ほぼ常に基本事業に対する懸念を反映している。

しかし、時には市場が過ぎない短期的な問題によって懸念が正当化されないことがあります。そして、そのようなことが起こると、投資家はまれで収益性の高い投資機会を見つけることができます。

{kind=link}