画像出典: ゲッティイメージズ

量子コンピューティングの成長株は2025年の大半にわたって好調で、一部の投資家は絶対的な富を築いた。しかし、ここ数カ月間で歯車が外れ、この種の銘柄は40~50%もの大幅下落となった。

しかし、ある大手証券会社はそれでもひるむことはなく、今週、量子コンピューティングの主要銘柄に巨額の目標株価を設定した。

これが私の株とISA株に購入の機会をもたらすかどうかを詳しく見てみましょう。

100ドルの目標

問題のウォール街ブローカーはジェフリーズで、株式はイオンキュー(NYSE:IONQ)です。ジェフリーズは非常に強気で、買い評価と目標株価100ドルでカバレッジを開始した。

これは、現在の株価 47 ドルよりも 113% も高いのです。

IonQ は、トラップ イオン量子コンピューティングのリーダーです。蛇足ながら言うと、これらのシステムは、他の量子コンピューターで必要とされる超低温瞬間冷凍を必要としません。そして、これは企業にとって大きな規模のメリットをもたらす可能性があります。

Jefferies は、同社のイオン トラップ アーキテクチャが競合技術と比較して優れた一貫性と忠実度 (低いエラー率) を提供すると信じています。そして、IonQ が純粋なコンピューティング研究から現実世界のアプリケーションにどのように移行しているかを強調しています。

積極的なロードマップ

これらはすべて非常に有望に見えますが、投資家は2030年に何が起こるかを見据えて信念を築く必要があります。それまでに、IonQ は自社のコンピュータが 80,000 個の論理量子ビットをサポートできるようになると予想しています。

簡単に言えば、これはマシンが複雑なアルゴリズムを実行できる、有用で信頼性の高い量子ビットの数です。そして、このレベルの量子コンピューティング能力により、複数の業界にわたって大規模な商用ユースケースが開かれる可能性があります。

背景として、IonQ は 2027 年までに約 800 個の論理量子ビットを目標としています。これは、同社のテクノロジー ロードマップがいかに野心的であるかを示しています。

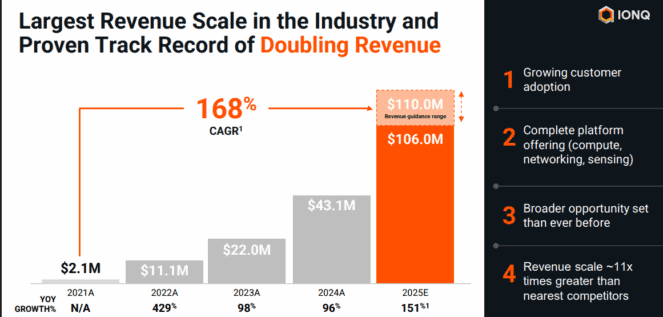

収益の伸びについてはどうですか?

2025 年までに、IonQ の収益は 150% 以上増加して約 1 億 800 万ドルになると予想されています。さらに 78% に達すると、2 億ドル近くに達し、2030 年までに 10 億ドルを超える可能性があります。

出典: IonQ 2025 年第 3 四半期。

出典: IonQ 2025 年第 3 四半期。

したがって、この企業が、潜在的に革命的な業界において非常に高い業績を上げている企業であることは明らかです。では、株価が10月以来43%下落したときにポートフォリオとして購入すべきでしょうか?

私の動き

残念ながら、IonQ の時価総額 165 億ドルは現在、私には高すぎるように思えます。株価は2025年の予想売上高の153倍に相当する。

一方、同社は今後の重要な商業機会に投資しているため、利益はしばらく後回しになることが予想される。第 3 四半期の純損失は 11 億ドルでした。

同社は最近20億ドルを調達し、手元資金は35億ドルになった。ただし、損失が継続すると追加の現金が必要となり、株主の価値が希薄化する可能性があります。

私が抱いているもう 1 つの懸念は、IonQ の量子コンピューティングのアプローチが実際に競合他社よりも大幅に優れているのかどうかです。本当に迅速にスケールアップして、(評価が示唆しているように) 大規模な商業規模に達することができるのでしょうか?

業界はまだ主に研究開発モードにあるため、IonQ が大きな勝者になるかどうかを言うのはまだ不可能です。

とはいえ、量子コンピューティングは私にとって魅力的な産業です。売上の 153 倍を支払うことで、過度のリスクを負うことなく、爆発的な可能性に投資する方法を見つけたいと考えています。

IonQ は私の ISA ポートフォリオの将来の購入候補になる可能性がありますが、まず価格が大幅に下がる必要があります。

{kind=link}