画像出典: ゲッティイメージズ

ISA の 25 万ポンドは、経済的に重要なマイルストーンのように聞こえます。しかし、給与の代替となると、現実は見た目よりもはるかに厳しいものです。

なぜなら、退職後の結果はポートフォリオの構成によって決まるわけではないからです。引き出しが始まると、継続的にどれだけの収入を提供できるかによって決まります。

持続可能な収入

寄付が停止すると、計算は驚くほど簡単になります。ポートフォリオは、特定のレベルのインフレ調整後の収入をサポートする場合もあれば、サポートしない場合もあります。そこに着くまでにどれだけ時間がかかったとしても。

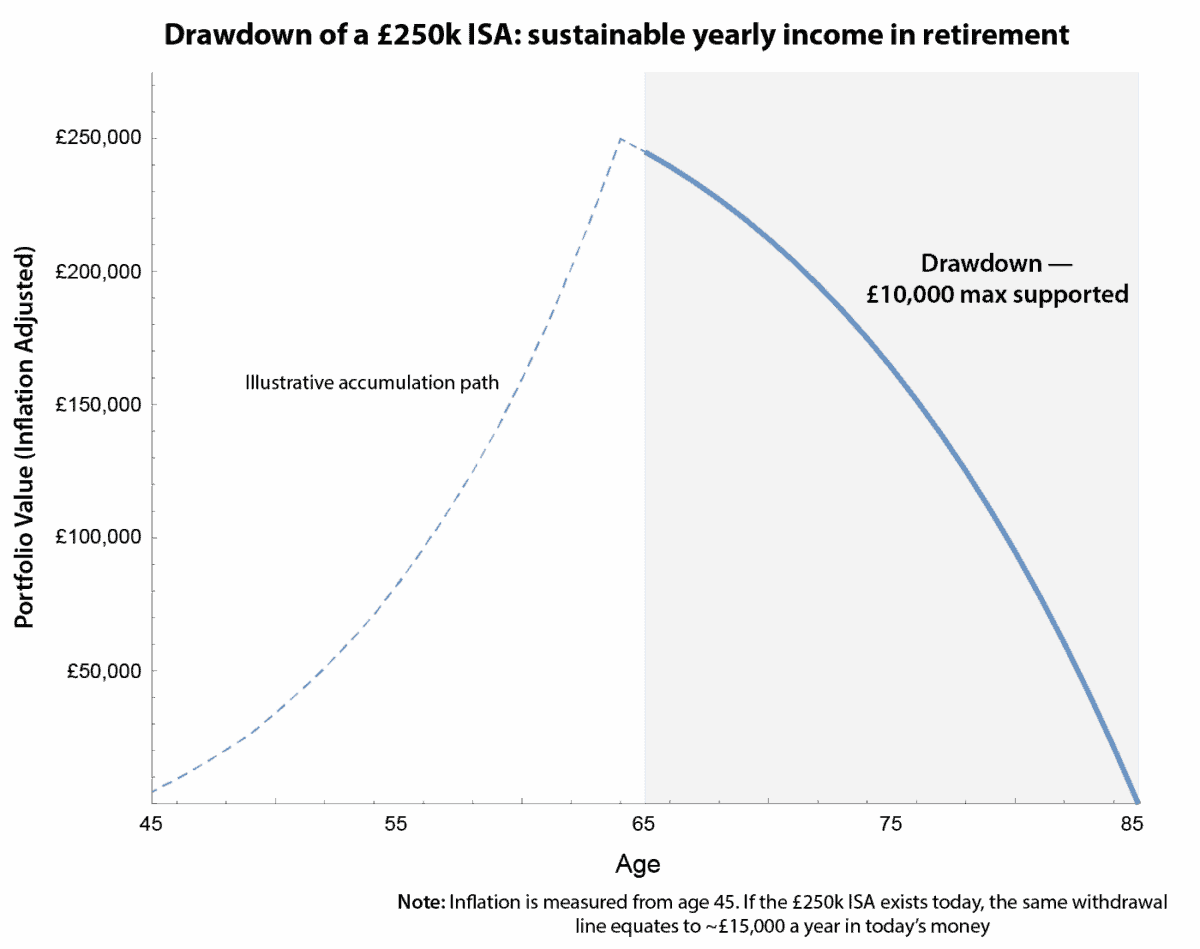

以下のチャートは、この下降局面のみに焦点を当てています。これは、年間 4% の長期収益と 2% のインフレを慎重に想定し、85 歳までにポートフォリオをゼロにします。これは、退職後 20 年間の持続可能な最大収入を効果的にストレステストします。

著者が作成したグラフ

これらの仮定の下では、250,000 ポンドの ISA は、実質ベースで年間約 10,000 ポンド、つまり月額約 833 ポンドを生み出す可能性があります。これで生活必需品の一部をカバーしたり、他の収入を補ったりすることはできますが、通常の給与に代わるには程遠いです。

市場の変動や平均寿命の延長を考慮すると、持続可能な収入は月額約 750 ポンドに減少し、残高は約 57,000 ポンドになります。

膨張のタイミング

投資家がよく混乱するのはインフレです。現在すでに 25 万ポンド全額を持っていた場合、年間 15,000 ポンド、または現在の金額に換算すると月 1,250 ポンド近くの収入を支えるための開始資金がすぐに手に入ります。

重要なのは、これは単なる撤退戦略ではないということです。実質的には、持続可能な収入ラインは変わりません。これは、今日資本を保有することで、現在のお金に相当する収入が増えるだけであることを意味します。事前累積により柔軟性が向上しますが、デフォルトの損失計算方法は変更されません。

メッセージは明確です。 25万ポンドのISAは強固な基盤ですが、それ自体で人生が変わるわけではありません。本当の価値は、稼得収入を完全に置き換えるのではなく、年金や支出を補うことによって柔軟性を提供することにあります。

法律と一般についてのさまざまな見方

投資家がインカム株について語るとき、注目されるのは通常、利回りです。しかし、Legal & General (LSE: LGEN) にとって、より興味深い疑問は、その収入がなぜ存在するのか、そしてなぜ毎年増加し続けるのかということです。

その中核となるのが現金リサイクル事業です。当社は年金や年金から長期負債を受け取り、慎重に投資し、時間をかけて着実に資本を放出します。その資本は配当や自社株買いを通じて株主に還元されます。

これは、ISA をまだ構築中であるか、すでに ISA から収入を得ているかに関係なく重要です。蓄積している間、再投資された配当金が静かに負担を軽減します。出金により、同じ支払い方法で販売する必要がある金額が減り、不安定な市場での移動がよりスムーズになります。

今日の株式を際立たせているのは、その予測可能性です。経営陣は、短期的な市場の楽観論ではなく、長期の年金契約に基づいて、2%の控えめな配当成長を約束しました。面白くはありませんが、それは意図的なものです。これは多くの場合、インカム投資家が本当に必要としているものです。

もちろんリスクも伴います。配当は、債券利回りの急激な変動、規制の変更、資本創造の弱まりなどによって圧力を受ける可能性がありますが、高利回りでは運用ミスの余地がほとんどありません。

結論

Legal & General は利益の最大化を目的とするものではありません。これらは、時間の経過とともに一貫して現金を生成して還元するように設計されており、投資家のジャーニーのさまざまな段階で株式の関連性が高まります。私が株を所有する理由は長期的な現金集中です。

{kind=link}