乗車は楽しかったですか?

市場は過去6週間、米連邦準備理事会(FRB)が今週利下げするとの期待から株と債券を押し上げてきた。

投資家、企業、消費者は、短期借入コストを引き下げるための新たな歓迎策として、連邦準備制度理事会が予想する利下げに注目している。

しかし、これがしばらく米国経済に打撃を与える最後の利下げとなる可能性がある。

価格が依然として高すぎるためです。

インフレ率が低下し続ければ、FRBは将来さらに積極的に利下げする可能性があるが、早期緩和後に利上げへの扉を再び開くには政治的、経済的にコストがかかるだろう。

お茶

粘り強いインフレにより、2026年の緩和に対する懸念が高まっている。

インフレ率と賃金の堅調な統計は、連邦公開市場委員会が今後の金融緩和に対して慎重かつタカ派的なアプローチを取ることを示唆している。

FOMCが12月10日にフェデラルファンド金利を4分の1ポイント引き下げると予想しているのは、意見の対立する政策当局者の間で懸念が高まり、インフレ圧力が持続し、冷え込んだ労働市場が回復力の兆しを見せている中で行われる。

なぜなら、2022年と2023年の新型コロナウイルス感染症時代の高値からは有意義な進歩があったにもかかわらず、基礎となるデータは金利決定者が立ち止まるほど十分にまちまちだからだ。

インフレ率は過去5年間、FRBの年間目標率2%を上回っている。

ノムラ・キャピタル・マネジメントのマシュー・パーライ最高投資責任者(CIO)は「金融政策の方向性をどう扱うかについて、委員会の意見がこれまでにないほど分裂していることが明らかになった」と述べた。

FRBの二重の権限には微妙なバランスが必要

FRBには議会としての二重権限があるため、金利を通じてインフレと雇用の伸びのバランスをとることが求められている。

低金利は雇用を支援しますが、インフレを促進する可能性があります。金利が上昇すると物価は下がりますが、雇用市場が弱まる可能性があります。

2 つの目標はしばしば矛盾し、異なるスケジュールで実行され、予測不可能な世界的出来事の影響を受けます。

パライ氏は「今後数回の会合でのFRBの方針は最終的には、あるリスクが他のリスクよりも重要とみなされるリスク管理演習に帰着する。おそらく最悪の決定を支持する選択となり、データに大きく依存することになるだろう」と述べた。

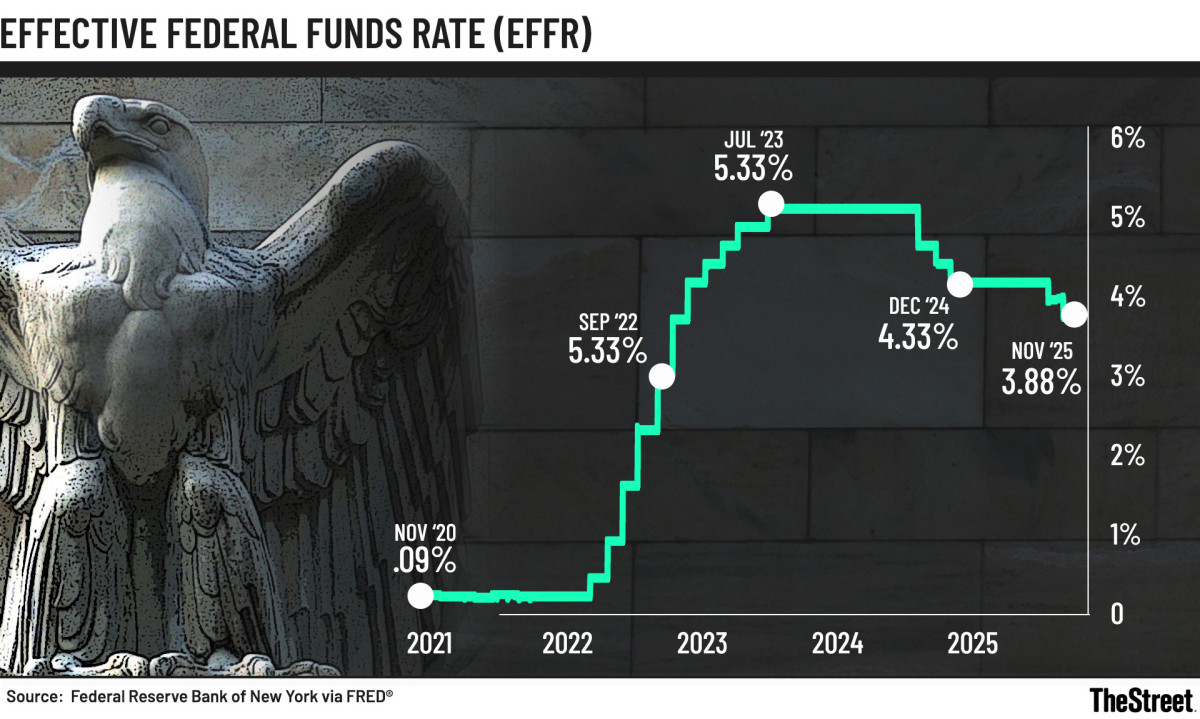

FRBは今年2回利下げを行った。

クレジットカードや自動車ローンなどの短期借入コストを管理するフェデラルファンド金利の指標は現在3.75─4%。

FOMCは今年のほとんどの期間、金利を据え置いた。

この「様子見」のアプローチは、関税インフレと通商政策に対する警戒から生まれている。

その後、労働市場への懸念から9月と10月に4分の1ポイント引き下げられた。

大統領は利下げを繰り返し要求

ドナルド・トランプ大統領とその同盟者らは、景気後退やスタグフレーションのリスクを防ぐため、今年の金利を2%未満に引き下げるよう連邦準備制度理事会のパウエル議長に繰り返し要請してきた。

トランプ大統領は12月9日のポリティコとのインタビューで、即時利下げの支持は実際には次期FRB議長を選ぶためのリトマス試験紙であると述べた。

大統領はパウエル議長を「賢い人物ではない」と批判した。

関連記事:利下げの賭けが迫る中、市場はFRBの「ドットプロット」に熱望

(大統領は1月の就任後、自身の経済評価を「Aプラスプラスプラスプラス」とした。)

パウエル氏の任期は5月に満了し、ホワイトハウスは決定は1月に発表されると発表した。

経済諮問委員会理事のケビン・ハセット氏が指名を主導していると言われている。

ロックダウン後のインフレと雇用に関するデータが明らかになった。

ニューヨーク連銀が12月8日に発表した最新の消費者期待報告書によると、米国の消費者は財政状況の悪化、特に医療費の増加を予想していることが判明した。

期待の高まりが賃金需要を刺激し、サービス部門のインフレが高止まりする可能性がある。

次に労働市場です。

雇用の伸びはパンデミック後の回復初期に見られた好調なペースからは鈍化しているが、失業率は歴史的水準に比べて依然として低い。

新規失業保険申請件数は数年ぶりの低水準に近く、雇用全体が鈍化する中でも雇用主が解雇を回避しようと努力し続けているというメッセージを強めている。

複数のアナリストが呼んでいるように、単一の「タカ派利下げ」が実現すれば、中銀は金融状況を若干緩和することができる一方で、統計が2%の目標を下回った場合には数か月間休止する選択肢も残されることになる。

ノムラのパライ氏は、FRBの責務が経済に短期および中期的なリスクをもたらすかどうかについてはFRBの見解が分かれていると述べた。 「インフレ率低下に向けた管理には、より速いペースでの利下げが必要となる労働市場環境の改善に向けた管理に比べ、緩和への緩やかな道筋が必要となる。

「確かに政治が絡んでいるが、どちらのアプローチにも合理的な議論がある」とパライ氏は語った。

市場の不確実性はFRB以外にも広がる

マインドマネーの最高経営責任者(CEO)、ジュリア・カンドシュコ氏は、「私たちはいつもFRBについて議論しているが、市場の本当の不確実性は現在、より深刻な要因である関税戦争に関係している」と述べた。

「これは、規制当局の一回の会議よりもはるかにゲームのルールを変える可能性のあるものです。そして、他の政治的または経済的な出来事とは異なり、予測不可能です」と彼女は述べた。

同氏は「FRBを監視することは重要だが、もはやFRBの決定のみを戦略の基礎とすることが常に正当化されるわけではない。そのため、利下げペースなど残りの情報は混乱を招くだけだと思う」と述べた。

関連:ホワイトハウスは新たなFRB議長を決定したと主張

{kind=link}