画像出典: ゲッティイメージズ

リオ・ティント (LSE: RIO) がFTSE 100マイナーと初期段階の合併交渉に入っているとの報道を受け、グレンコア(LSE: GLEN)の株価は本日(1月9日)午前の取引で8%上昇しました。これはアングロ・アメリカンとテック・リソーシズの合併提案に続くもので、金属セクターにとって統合が再び議題に上ることを意味する。

グレンコアにとっては、見出しにはあまり注目せず、この取引が銅にとって何を意味するのか、そして同社の石炭エクスポージャーがどのように議論に織り込まれるのかに重点が置かれている。

合併の詳細

当初の詳細は限られており、両社はまだ何も合意されていないと強調している。リオ・ティントは銅ポートフォリオの拡大を計画しており、グレンコアは金属だけでなく主要な取引単位も導入している。

石炭は明らかな障害です。リオは石炭部門から完全に撤退したが、グレンコアのオーストラリアなどでの事業は依然として総収益の約半分を占めている。しかし実際には、グレンコアのキャッシュフローにとって石炭の重要性は、多くの人が思っているよりもはるかに低い。

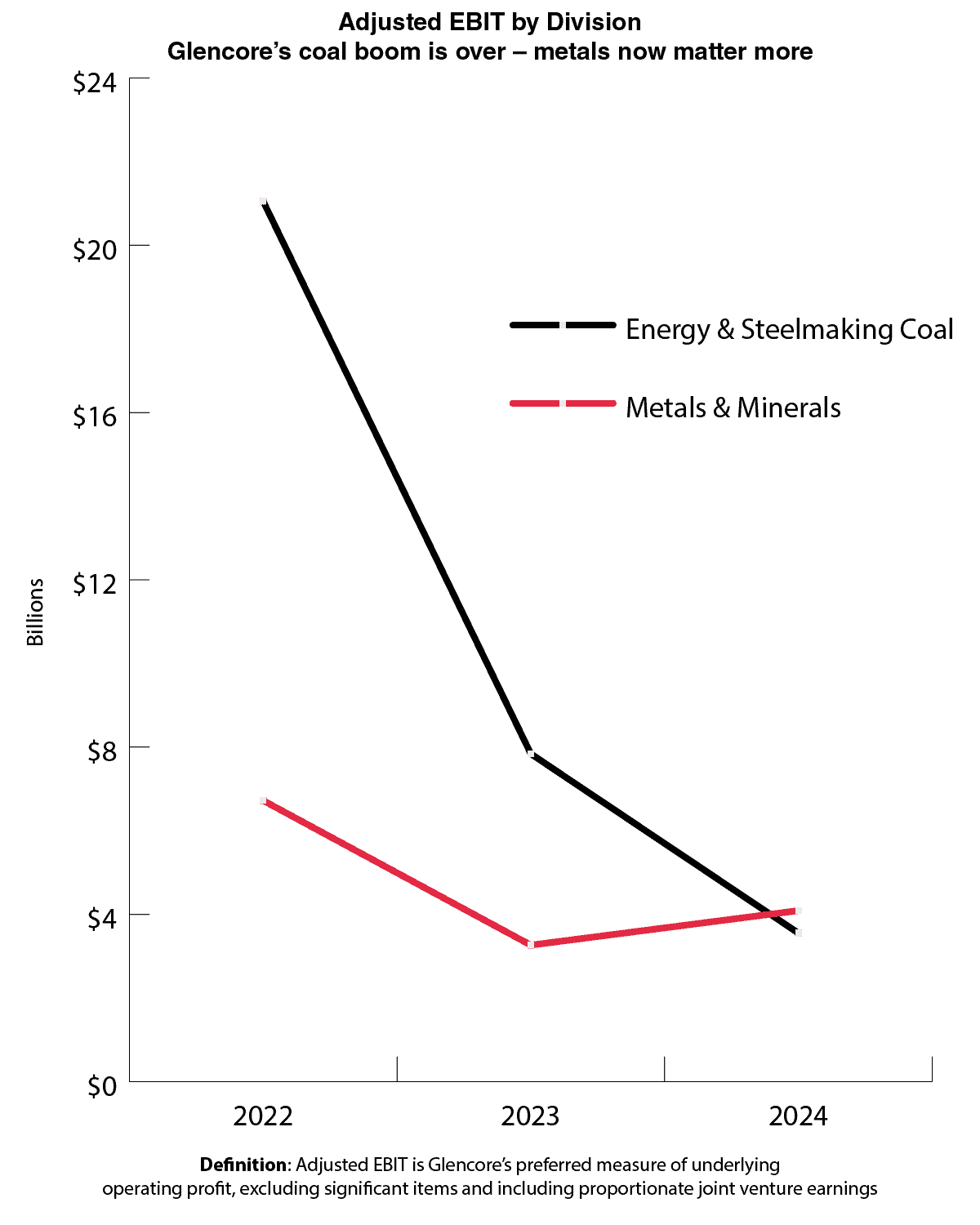

以下のグラフは、2 つのセグメントにわたるマイナーの調整後利益 (EBIT) を示しています。石炭収入は新型コロナウイルス感染症後の急増以来減少しているが、金属や鉱物は驚くほど回復力を保っている。これらの変更により、グレンコアのすべての取引に柔軟性が提供され、石炭のみの取引が中断されるリスクが軽減されます。

著者が作成したグラフ

銅には物語がある

見出しを取り除けば、これは本質的には銅の話だ。グレンコアは世界最大の生産者の一つとしての地位を確立しており、今年は約85万トンの生産を目標としており、2035年までに160万トンに達する可能性がある。

供給には限りがあります。チリでの生産は停滞しており、新しい発見はまれで、許可までに15年かかることもあります。

一方、電化、再生可能エネルギー、AIデータセンター、産業の成長により需要は増加しています。適度な価格の安定と一貫した量の組み合わせによっても、大幅な収益増加がもたらされます。

対照的に、リオ・ティントは銅への依存度が低く、鉄鉱石への依存度が高い。グレンコアの銅資産へのアクセスは、2035年までに30%の供給不足が見込まれる市場においてグレンコアの地位をより一層信頼できるものにするだろう。株主にとって、これは非常に重要な視点である。銅は現在、エネルギー転換の中心にあり、両社は長期的な視野を持っています。

グレンコアの貿易事業は、この分野のエースです。多くの競合他社がこれを模倣しようと試みましたが、誰も成功しませんでした。供給制約と価格変動が増大する世界において、このセクターは事実上非常に貴重です。

危険

この規模の合併は大規模なものとなり、複数の管轄区域にまたがり、規制上のハードルも高くなる。トランザクション中心と伝統的なマイニングという 2 つのまったく異なる企業文化を統合するのは簡単な作業ではありません。

以前より規模は小さいとはいえ、石炭は依然として ESG、政治的、財政的課題を引き起こす可能性があります。そして統合後の会社の規模が非常に大きいため、商品サイクル、地政学的な緊張、業務上の混乱に大きくさらされることになる。

結論

グレンコアとリオ・ティントの物語は、当面の株価急騰に関するものではない。それは、銅の選択性、規律ある生産、そして今後何年も供給不足が続くと思われる市場における戦略的な位置付けに関するものです。

グレンコアのボラティリティに慣れている投資家にとって、今日の合併の見出しは文脈を追加するものだが、基本的な部分は変わらない。銅は依然として原動力です。これらは、収益、成長、長期的な市場関連性を形成する可能性が最も高い分野です。

{kind=link}