Rolls-Royce(LSE:RR)は現在、3年以上株式市場で人気を博しています。株価チャートは、ロールスロイスの強力な成長エンジンに支えられ、滑走路から離陸する飛行機のように見えます。

今日(2月26日)、2025年の収益結果を大幅に落とした後、FTSE 100株価が6%上昇し、ほぼ1,400pに達するなど上昇傾向が続きました。

ロールスロイスが継続的に平均在庫を破壊する3つの主な理由は次のとおりです。

画像ソース:ゲッティ画像

すでに野心的な目標を押し出す

2023年初頭にCEO Tufan Erginbilgiçが経営権を握った後、財務業績は驚くほど改善されました。

2023年度2024年2025年収益£154億£178億5千万ポンド200億6千万ポンド基礎営業利益£15億9千万ポンド24億6千万ポンド34億6千万ポンド基本営業マージン10.3%13.8流れ£12億8千万ポンド24億2千万ポンド32億7千万ポンド

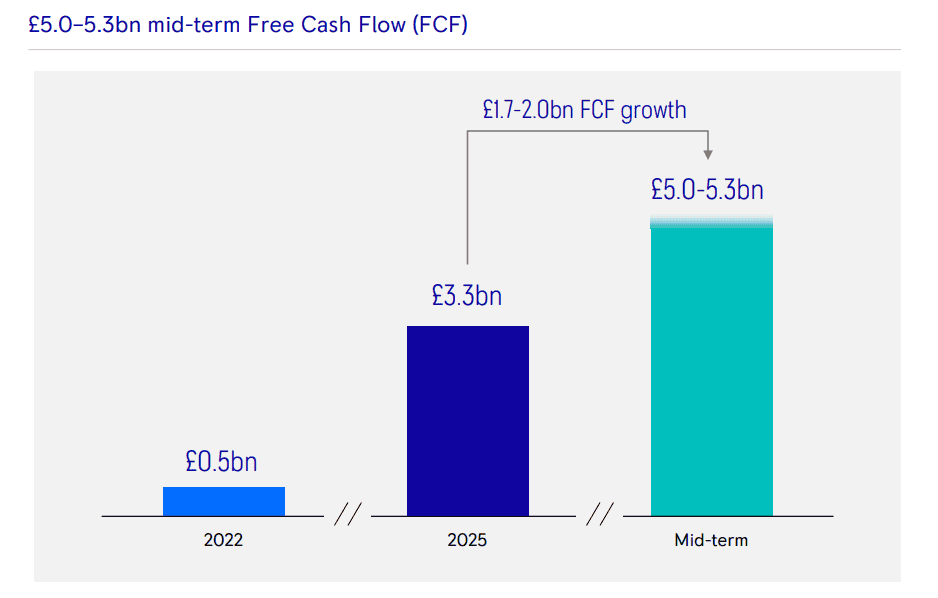

2023年11月の資本市場の日、ロールスは13%から15%のマージンで25億から28億ポンドの営業利益の中期(2027年)目標を設定しました。そして、£28億~£31億の余剰キャッシュフローを目指しました。

当時、これらの目標は野心的なものと考えられていました。しかし、上記のように、ロールスロイスは彼らを2年早く破り、彼らを制圧しました。

これで目標を基本営業利益49億~52億ポンド、営業マージン18~20%、余剰キャッシュフロー53億~53億ポンドに上方修正しました。これは2028年まで達成されると予想される。

一方、資本発展の利回りは驚くべきものであった。もともと中期目標の16%~18%で、新しい目標は23%~26%です。

Erginbilgiçは「私たちの変化は速度と強さで続いています。もう一度申し上げます。

言うまでもなく、この種の過剰パフォーマンスは非常にまれで、爆発的な株価利回りのための開拓です。

出典:Rolls-Royce すべてのサタンが射撃

出典:Rolls-Royce すべてのサタンが射撃

ここでもう一つの重要な要素は、ロールスロイスの3つの事業部がすべての大きな推進力を享受していることです。

Airbus 350とBoeing 787をエンジンで駆動する民間航空宇宙分野では、再交渉されたサービス契約、堅牢な旅行需要、飛行時間の延長が大幅な成長をリードしています。

基本営業マージンは20.5%と2024年の16.6%から増加し、エンジン飛行時間は今年ファンデミック以前のレベルの115〜120%に達する必要があります。

国防では輸送、海軍、ヘリコプターの分野で強力な成長がありました。しかし、最近のショーでは、予想外のスターはPower Systems事業部でした。ここで、RollsはAI革命を支援するためのグローバルデータセンターの構築による急増する需要を楽しんでいます。

発電収益は前年同期比30%増加し、受注残高は25%増加した61億ポンドを記録しました。会社の利益が60%も急増しました!

魔法のソース

Rolls-Royceは、Nvidiaができなかったこと、つまり結果に基づく株価の反転を設計することに成功しました。自己株式購入は、今日の最高値上昇のための魔法のソースを提供しました。 IGのシニアマーケットアナリストChris Beauchamp。

代わりに2026年から2028年まで自社株買い取りに合計70億~90億ポンドを支出する予定で、今年は25億ポンドが支出される予定だ。配当金も戻ってきましたが、新しいお金の利回りはわずかです。

今、これらすべてが間違いなく興味深いので、ここでは高い価値を指摘する価値があります。株式は収益の47倍で取引されるため、収益変動が発生すると市場で罰を受けることになります。

ロールスロイスはもっと高く上がるのだろうか?このブロックバスターの結果以降はなぜできないのかわかりません。しかし、私は今、あまり高価でない他の英国の株式を見ています。

{kind=link}