画像出典: ゲッティイメージズ

国家年金と組み合わせると、15,000 ポンドの不労所得 (月額約 1,250 ポンド) が退職後の生活に大きな違いをもたらす可能性があります。しかし、残りの人生でその金額を毎年引き出す立場になることは別の課題です。

数値処理

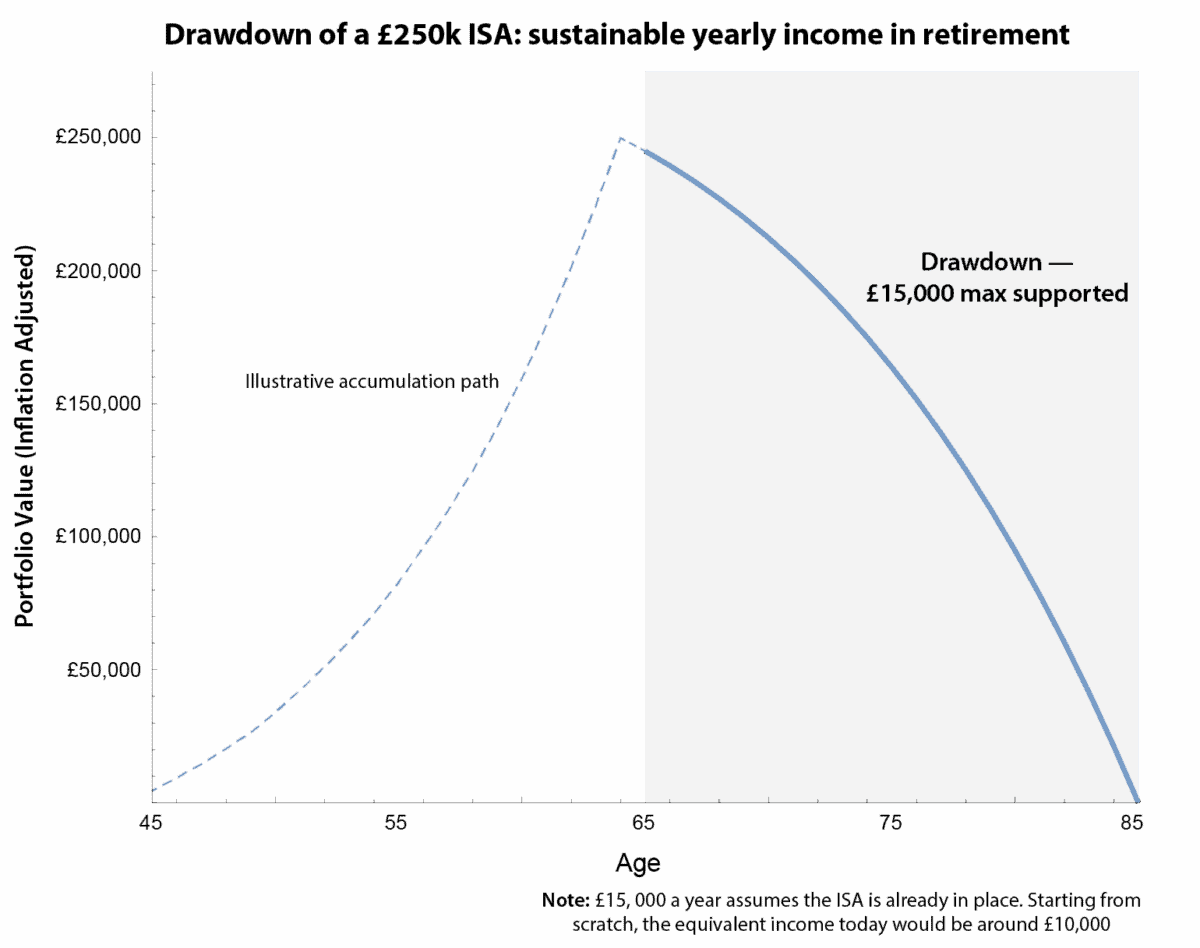

私の計算によると、現時点でこのレベルの収入を維持するために必要な最小ポートフォリオは 25 万ポンドの ISA です。これは、退職後にポートフォリオが 4% 増加し、インフレが 2% に達すると仮定しています。これは、出費や旅費をカバーしたり、自信を持って退職後の生活を楽しむために頼りにできるお金です。

ゼロから始める人にとって、安全に引き出すことができる収入は、現在の基準で年間 10,000 ポンド近くになります。理由は簡単です。それは首都が置かれたときのことです。前払い額を増やすと、すぐに収入が増えることになります。 20 年かけて段階的に構築するということは、途中でインフレを考慮することを意味します。

グラフはこれを明確に示しています。 250,000 ポンドの ISA 残高に対する単一の持続可能な引き出しラインを示します。重要なのは、植木鉢がすでに設置されているか、まだ建設中であるかにかかわらず、この線は変わりません。変化するのは、その収入が今日の購買力にどのように変換されるかということです。

著者が作成したグラフ

持続可能な引き出し

このチャートは、過信する余地はないという重要なことも教えてくれます。引き出しすぎたり、ポートフォリオが現実よりも早く成長すると想定したりすると、予想よりも早くお金がなくなってしまう可能性があります。

これが重要な教訓です。線は計画のベースラインを提供します。そこから、退職のさまざまな段階に合わせて引き出しを調整したり、市場の浮き沈みに対処したり、長寿や相続の目的で小さなクッションを残したりすることができます。

慎重に計画を立てれば、ISA は柔軟で信頼できる収入を提供できるため、複雑な計算や危険な仮定をせずに、自分の条件で退職後の生活を楽しむことができます。

高収益株

ISA を通じて受動的収入を生み出すことを考えている場合は、Legal & General (LSE: LGEN) を検討するとよいでしょう。 8.2%の配当利回りの持続可能性に引き続き注目が集まっていますが、多くの投資家はもっと大きな点を見逃しているようです。

保険会社が際立っているのは、キャッシュフローの予測可能性です。当社は、長期の年金や年金債務を取得することで保守的な投資を行い、配当を通じて株主に安定的に資本を還元しています。これは、利益が短期的な市場の動きではなく、根本的な現金生成によって支えられていることを意味します。

250,000 ポンドの ISA を構築する投資家にとって、配当金を再投資することで複利効果が最大化されます。すでに損失を被っている人にとっては、同じ配当により株式を売却する必要が減り、不安定な市場での引き出しがよりスムーズになります。これは、保険会社の配当が、ISA から計画した持続可能な引き出しを補うことができることを意味します。

リスクがあります。高水準のインフレが常態化すれば、860億ポンドの債券ポートフォリオの価値に大きな圧力がかかり、将来の配当支払いが脅かされる可能性がある。

結論

リーガル・アンド・ジェネラルの株価はここ数年、なかなか勢いがつかめない。しかし、それにもかかわらず、マーケティングをリードする収益を投資家に提供し続けています。調整後株価収益率 (PER) がわずか 13 倍であるため、株式および株式 ISA に保持し続けることに非常に抵抗がありません。実際、私は最近保有株を補充しました。

{kind=link}