TNL|EPS $1.45 vs $1.32 予想(+9.8%)|回転$961M|純利益 $79.0M

TNL|EPS $1.45 vs $1.32 予想(+9.8%)|回転$961M|純利益 $79.0M

在庫 $67.55 (-11.2%)

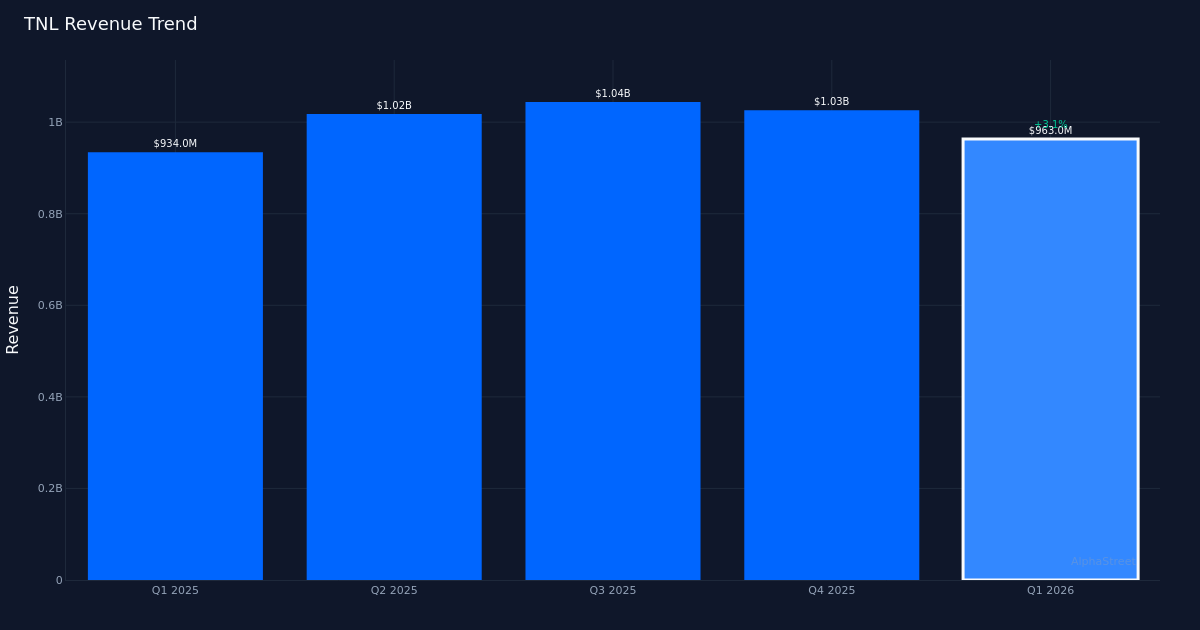

ソリッドビット。 Travel + Leisure Co.(NYSE:TNL)は、2026年第1四半期の調整後の1株当たり純利益1.45ドルを達成し、アナリストの予測1.32ドルを9.8%引き上げ、休暇の所有権および旅行サービスプロバイダーの今年の開始を発表しました。この四半期の売上高は合計9億6,100万ドルで、2025年の第1四半期の9億3,400万ドルより2.8%増加し、これはレジャー旅行の経験に対する継続的な消費者需要を活用する会社の能力を実証しました。同社は成長投資と運用効率のバランスをとり、調整ベースで最終利益は9,300万ドルを記録しました。

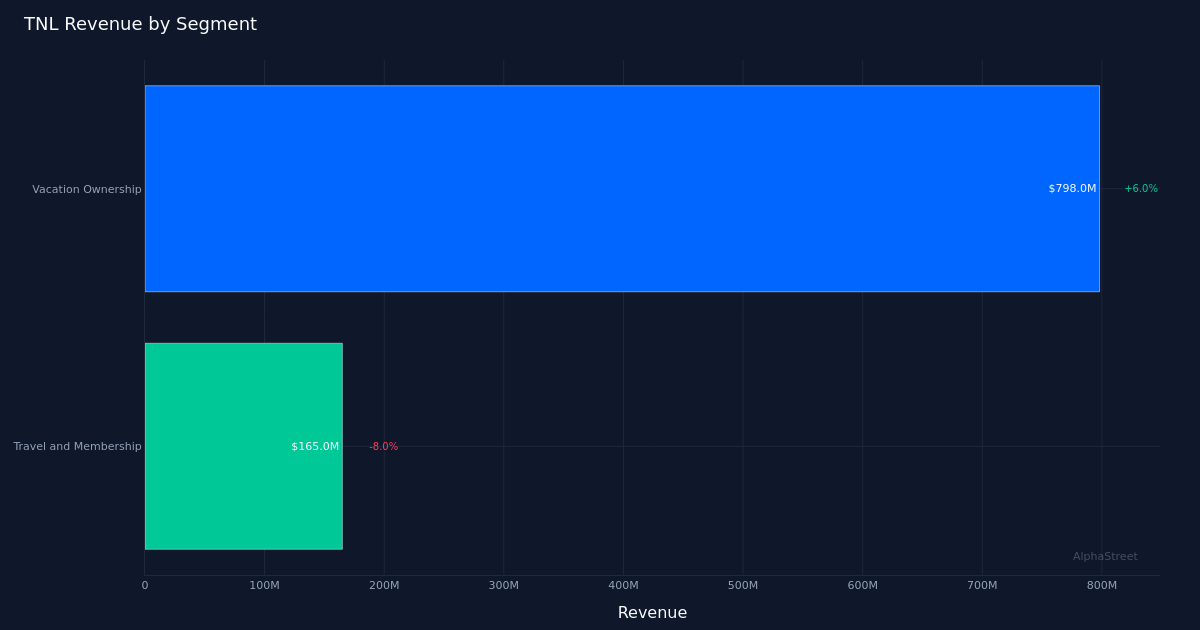

収益中心のパフォーマンス。積極的なコスト削減ではなく、見た目の成長に支えられ、パフォーマンスの改善が根本的に良好に見えます。 2.8%の収益拡大は、当社のベーケーションオーナーシッププラットフォーム全体にわたる真のビジネス勢いを反映しており、ベーケーションオーナーシップは前年比6.0%増の7億9,800万ドルの売上高を記録しています。このセグメントのパフォーマンスは、予測可能なレジャーオプションを探している消費者にとって、時分割および休暇クラブ製品が常に魅力を発揮していることを強調しています。この四半期の総VOI売上高は5億4900万ドルに達し、これは既存の所有者ベース内での健全な顧客獲得とアップグレード活動を表しています。

運用実行。同社はその四半期に161,000回のツアーを運営し、対面販売プレゼンテーションを通じて潜在的な買い手の転換に常に焦点を当てていることを示しました。ツアーは休暇所有権製品の主な顧客獲得チャネルとして機能するため、この指標はTravel + Leisureのビジネスモデルにとって特に重要です。売上成長を促進しながらツアー規模を維持する能力は、現在の運用環境で価格決定力と営業力生産性を示すポジティブな指標であるコンバージョン率や取引価値を高めることを意味します。

市場反応。収益が上回ったにもかかわらず、TNL株価は発表後11.2%下落した67.55ドルを記録しました。これは、投資家が将来のガイダンス、マージン軌道、または裁量的消費者支出に影響を与える広範なマクロ経済的逆風について懸念していることを示唆しています。業績と株式業績との間の断絶は、最近の上昇またはランダム消費者名から逸脱したセクターの循環後の利益の実現を反映することもある。ウォールストリートコンセンサスは、買収8、保有3、売り0であり、即時の価格措置にもかかわらず、アナリストが会社のファンダメンタルに対して一般的に肯定的な見通しを維持していることを示しています。

注目すべき点:投資家は、第2四半期のツアーボリュームの傾向とVOIの販売コンバージョン率を監視し、休暇の所有権商品に対する消費者の好みが経済的不確実性の中でも回復力を維持しているかどうかを評価する必要があります。マージンを維持または拡大すると同時に、1桁半ばの収益成長を維持する企業の能力は、現在の価値評価倍数を検証するために非常に重要です。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}