画像出典: ゲッティイメージズ

ISA は、利子、配当、キャピタルゲインの全額が完全に非課税であるため、受動的収入を構築するための最も強力なツールの 1 つであり続けます。しかし、キャッシュレートが低下するにつれ、キャッシュ ISA のみに依存して意味のある収益を生み出すことがますます困難になってきています。

税務上の取扱いはお客様の個別の状況により異なり、将来的に変更される可能性がありますので、あらかじめご了承ください。この記事の内容は情報提供のみを目的として提供されています。これは税務上のアドバイスを目的としたものではなく、いかなる形式の税務アドバイスも構成するものではありません。読者は、投資決定を下す前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める責任があります。

数値処理

それでは、月に 2,317 ポンドを稼ぐには、ISA にいくら投資する必要があるでしょうか?これは年間 27,804 ポンド (英国の平均給与の約 75%) に相当し、フルタイム収入の一部を実質的に置き換えるのに十分です。

すでにインフレを考慮した 4% ルールを使用すると、この収入を生み出すにはポートフォリオの現在価値が約 70 万ポンドになる必要があります。

別の言い方をすると、これが 65 歳の時点で必要な購買力です。今日、口座に 70 万ポンドは必要ありません。代わりに、数年間にわたる計画的な投資を通じて、インフレに自然に調整しながら実際にこの目標を達成するポートフォリオを構築します。

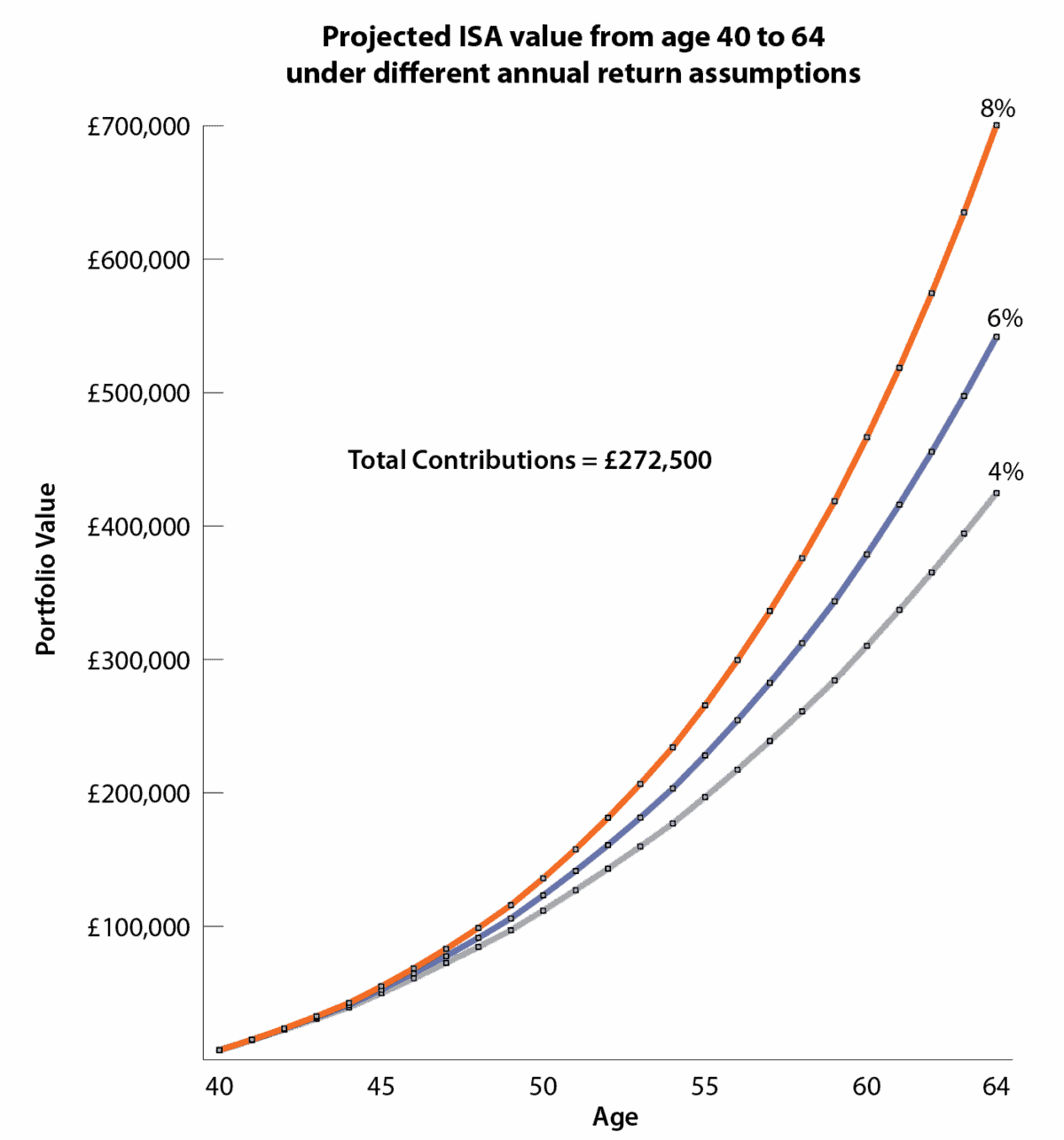

以下のグラフは、25 年間の投資期間 (40 ~ 64 歳) で合計 272,500 ポンドの段階的拠出が、3 つの異なる年間収益率の仮定の下でどのように ISA ポートフォリオを構築できるかを示しています。

4%: 進捗が着実に進んでいる現金ベースでは、規律ある寄付であっても、実質ベースで目標の 70 万ポンドを大きく下回っています。 6%: 長期的なバランスの取れた収益で、かなりの利益を獲得しますが、平均給与の 75% を完全に置き換えるのに十分な大きなギャップがまだ残っています。 8%: 強力な株式リターンが後々さらに増幅する可能性があり、ポートフォリオが 64 歳までに目標の 70 万ポンドに到達できるようになります。

著者が作成したグラフ

成長株

多くの投資家は、不労所得を築くということは、初日から高利回り株を所有することを意味すると考えています。私はその見解を受け入れません。長期的な成長は、貢献段階ではさらに強力になる可能性があります。これは、配当金を再投資する場合に特に当てはまります。

それが、プルデンシャル (LSE: PRU) が私の株式および株式 ISA に含まれている理由です。現在の配当利回りは2%程度なので魅力的ではありません。むしろ、保険の普及率が一桁台前半にとどまっているアジア市場全体に、複数の成長機会があると私は見ています。この地域の保護ギャップは100兆ドルを優に超えると推定されており、数十年にわたる成長の構造的背景となっている。

同社の株価は2025年に約75%上昇し、FTSE100保険会社の中で最も好調な業績を上げている。その上昇後でも、株価は依然として過小評価されていると思います。これは部分的には、中国に対する継続的な懸念が物語を支配し続けているためである。

保険会社のキャピタルライトモデルは、大幅な柔軟性を提供します。同グループは、2024年から2027年にかけて、安定した配当成長と大規模な自社株買いプログラムの組み合わせを通じて、株主に50億ドル以上を還元すると予想している。さらに広く言えば、アジアで拡大する中間層により、多くの西側投資家が当然のことと考えている金融保護、貯蓄、健康商品への需要が高まっている。

主なリスクには、中国における規制や政策の変更、為替変動、アジア全体での不均一な経済成長が含まれており、これらが短期的なボラティリティを引き起こす可能性があります。それにもかかわらず、私の意見では、これらの要因は長期的な成長の理論を変えるものではありません。

結論

25 年間の投資期間で 70 万ポンドの目標を達成するには、規律と忍耐が必要であり、市場が見落としている可能性のある成長機会に焦点を当てる必要があります。プルデンシャルはこのアプローチの一例です。これは私が注目している唯一の銘柄ですが、それが私の株と株式ISAに含まれている理由です。

{kind=link}