画像出典: ゲッティイメージズ

私が若かった頃、父は株式投資についてブローカーと電話で何時間も話していました。とても退屈な話だと思いましたが、彼が第二の収入を生み出すという重要な目標に向かって取り組んでいたとは知りませんでした。

数年後の今、私は彼の努力の成果を見ています。彼は経済的な心配をせずに定期的に旅行をし、快適な老後を過ごしています。

これは英国の投資家の間で人気のターゲットです。そのアイデアは、配当金を支払う企業の株を購入し、定期的な収入が入ってくるのを監視することです。多くの人にとって、これは、退職年齢を超えて働き続ける必要がないように年金を補充する方法とみなされています。

しかし、実際にそれを行うのはどれほど簡単なのでしょうか?早期リタイアするために必要なお金と、そこまで到達するための可能な方法を詳しく見てみましょう。

現実的な目標

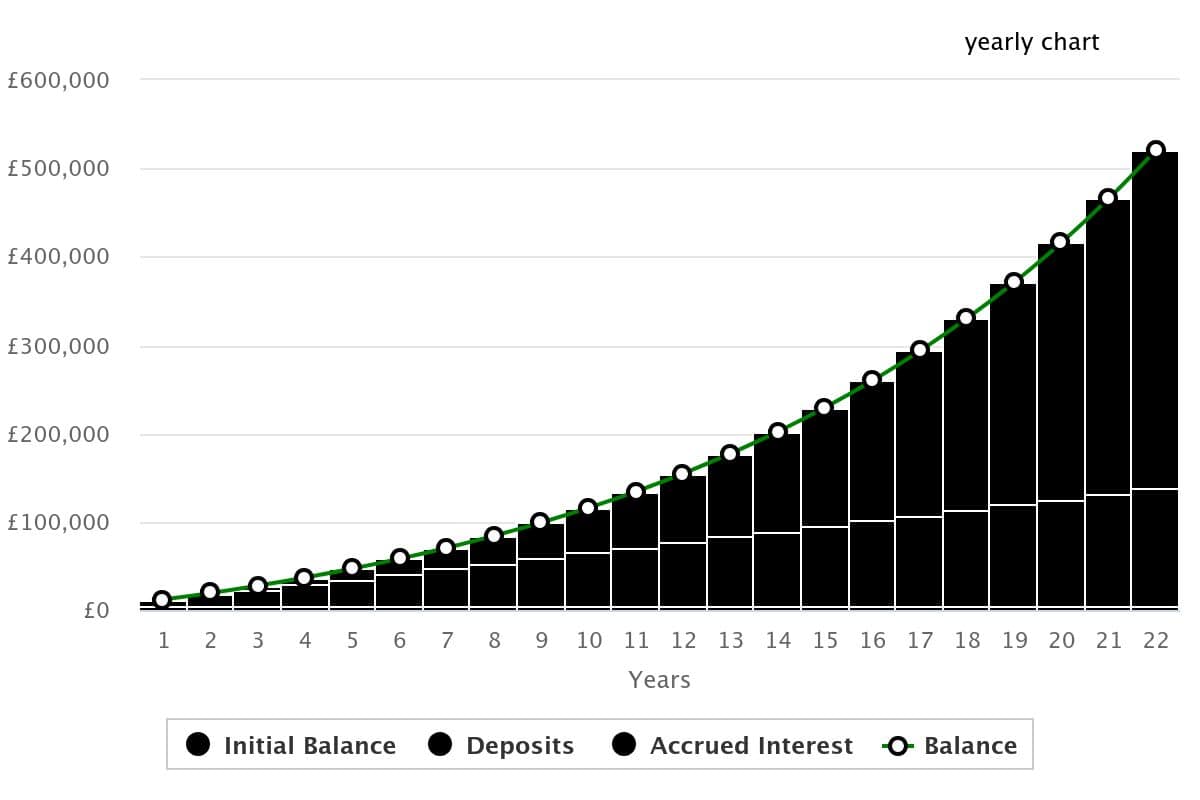

配当金は投資金額の割合として支払われるので、最初に必要な金額を計算する必要があります。たとえば、500,000 の 5% は 25,000 です。したがって、平均リターン 5% の 50 万ポンドの株式ポートフォリオの場合、年間 25,000 ポンドの支払いとなります。

この平均を使用すると、500,000 ポンドを節約するにはどれくらい時間がかかりますか?たとえ月に 500 ポンド節約したとしても、1,000 か月、つまり 83 年かかります。幸いなことに、複利リターンの奇跡により、その期間は大幅に短縮されます。

バランスの取れたポートフォリオを持つ賢い投資家は、通常、平均年間リターン約 10% を達成します。初期投資が 5,000 ポンド、毎月の拠出額が 500 ポンドであれば、50 万ポンドに達するまで 22 年もかかりません。

今ではもっと似ています!

作成者: thecalculatorsite.com 検討すべき 3 つのスターターを共有する

作成者: thecalculatorsite.com 検討すべき 3 つのスターターを共有する

時間をかけて、私は収入ポートフォリオのバランスを何度か見直してきましたが、恒久的な銘柄として残っているのは、ユニリーバ、リーガル&ジェネラル、HSBC (LSE: HSBA) の 3 銘柄です。これらを組み合わせることで、防御性、高いリターン、そして世界的なエクスポージャーの組み合わせが提供されます。

時価総額 1,824 億ポンド、利回り 4.7% を誇る多国籍銀行 HSBC は、これら 3 つの特徴をすべて体現しています。ロイズは最近、成長と配当の両方でHSBCを上回っているが、長期的な見通しは異なる様相を呈している。

20 年以上にわたり継続的な支払いを行ってきた同社の配当実績は、ほとんどの競合他社を上回っています。今年の業績は低かったにもかかわらず、10年間の成長率はロイズ、バークレイズ、ナットウェストを上回っている。

これが退職後の収入を考えるときに私が求める信頼性です。

しかし、過去の実績は何も保証せず、HSBCは依然として顕著なリスクに直面している。その核心は、東部と西部の作戦を分離しようとする最近の試みであり、これは混乱を招く可能性のある費用のかかる取り組みである。この動きはすでに投資家を苛立たせており、利益の損失は市場の否定的な反応につながる可能性があるため、ここでは約定が非常に重要です。

しかし今のところ、状況は良好に見えており、最終結果については楽観的です。

最終的な考え

収益ポートフォリオを構築するときは、最高の収益だけを目指す必要はありません。市場低迷時でも需要を維持する業界でディフェンシブ在庫ベースを持つことは有益です。

1 つのセクターまたは地域での局所的な損失のリスクを軽減するには、分散化も重要です。これら 3 社は、初心者のポートフォリオとして検討する価値のある銘柄の良い例です。

これは、10 ~ 20 銘柄のポートフォリオを構築することを目標として、同様の特徴を持つ企業を見つけるための出発点となります。

{kind=link}