DEA|1株当たりコアFFO $0.77対$0.09推定(+755.6%)|収益$91.5M vs $88.3M推定(+3.7%)|純利益$140万

DEA|1株当たりコアFFO $0.77対$0.09推定(+755.6%)|収益$91.5M vs $88.3M推定(+3.7%)|純利益$140万

FY26 コア FFO/株式指針 $3.06 – $3.12|株式 $23.52 (+1.5%)

コアFFO YoY +5%|Rev YoY +16.4%|純マージン1.5%

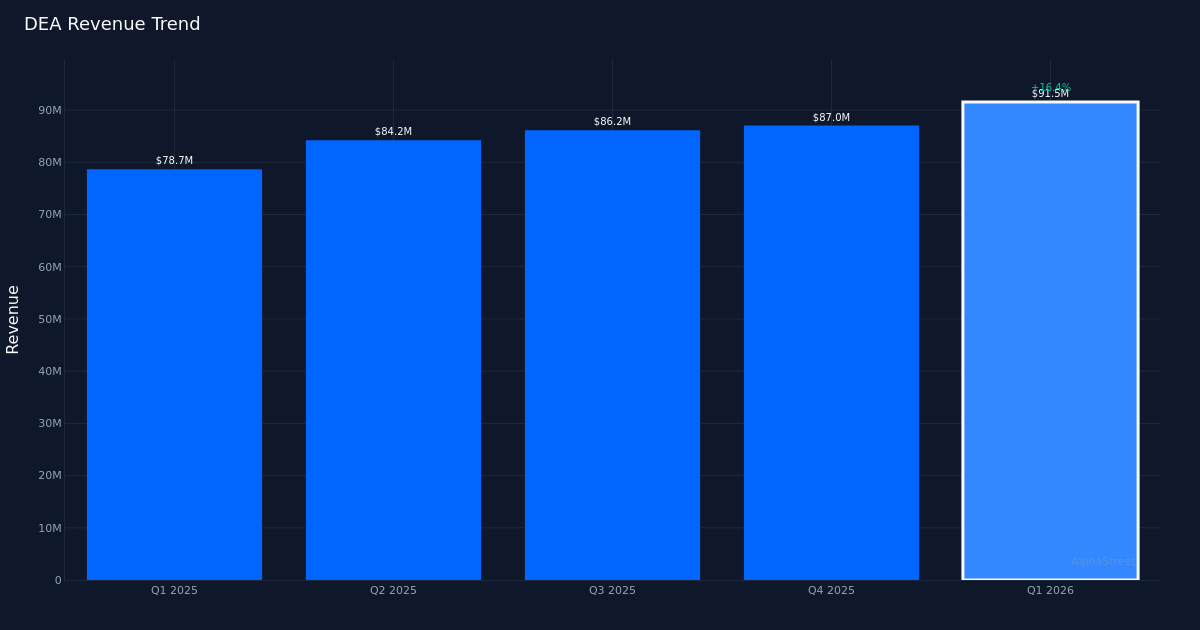

Easterly Government Properties(DEA)は、2026年第1四半期に劇的な収益を達成し、1株当たりのコアFFOが0.09ドルの合意見積もりに対して0.77ドルで、過去のアナリストの期待を高めました。政府中心事務所REITは売上が9,150万ドルと推定値8,830万ドルを3.7%上回り、株価は1.5%上昇した23.52ドルを記録しました。これは、会社のトップラインとサブラインの両方を掃引しながら、きれいな掃引を意味します。前年比で調整された1株当たり純利益に起因するEPSの驚きの規模は、より綿密な調査を必要とするかなりの運用変曲点または一回の循環を示しています。

パフォーマンスの質的状況は、外観モーメンタムとマージンの圧迫の間の緊張感を明らかにするので、注意が必要です。売上高は7,870万ドルから9,150万ドルで、前年同期比16.3%強い成長を見せたのに対し、純利益率は2025年第1四半期4.3%から今四半期1.5%と2.8%ポイント下落しました。純利益は1年前に340万ドルから今四半期140万ドルに減少しました。これは、会社がほぼ1,300万ドル以上の収益を上げたにもかかわらず、絶対利益が少ないことを意味します。これらの逆関係(収益の拡大と純利益の減少)は、成長が規模の利点を上回る高い運用コストまたは金融コストで対価を払って行われたことを示唆しています。 1.5%の純利益率はREITの中で最も薄いレベルであり、ポートフォリオの規模が拡大するにつれて、持続可能な収益性に関する疑問を提起しています。

EBITDAのパフォーマンスは、運用状況のより魅力的な視点を提供しますが、ここでも成長は収益拡大に遅れています。 EBITDAは昨年5,100万ドルから5,730万ドルに増加し、約12%の成長を示しました。 5,730万ドルのEBITDA数値は、9,150万ドルの収益ベースで62.6%のEBITDAマージンを意味し、これは政府賃貸不動産の基本現金創出能力を示しています。しかし、12%のEBITDA成長率は16.3%の売上成長を追いかけており、これは運用レバレッジが逆に機能していることを示しています。コストは売上より急速に増加しています。これは、統合コストと開始の非効率性が一時的にマージンを低下させる急速な拡張段階で一般的に現れるダイナミクスです。

第4四半期の収益軌道は、成長の議論を実証する一貫した逐次的な加速を示しています。収益は、2025年の第2四半期の8,420万ドルから2025年の第3四半期の8,620万ドル、2025年の第4四半期の8,700万ドル、2026年の第1四半期の9,150万ドルに増加しました。各四半期が新しいピークを記録するこの連続した四半期成長パターンは、前年比16.3%の増加が第1四半期の例外ではなく、むしろ持続的な上昇曲線を続けています。 106の資産を運営する同社は、理論的にはより良いマージンをサポートしなければならない規模を達成し、これにより純マージン圧縮がより注目に値するようになりました。

2026年度のガイダンスは、第1四半期の爆発的なパフォーマンスを考慮すると、保守的に見える適切な期待を設定します。同社は年間コアFFO/週3.06ドルから3.12ドル(中間値は3.09ドル)を予想しています。第1四半期の数値を0.77ドルと年間計算すると、その年に約3.08ドルが計算されます。経営陣は「今年、株主に提供する収益を見れば、範囲の中間点は3%成長です。これは特に私たちのAAプラス収益の流れを考慮すると、REIT部門に比べて非常に有利だと思います」と述べながら、同種業界に比べてこれを有利に構成しました。

FFO(Funds From Operations)指標は、REITの業績をよりよく反映しています。報告されたところによると、1株当たりFFOは0.71ドルから0.76ドルに増加し、約7%の成長を示した。 1週間あたり0.77ドルのコアFFOは、調整されたEPS数値と正確に一致しています。

資本配分のコメントは、将来の成長を支えるパイプライン開発への慎重なアプローチを表しています。開発機会について議論するとき、Darrell Crate CEOは「はい、私はこれがプロジェクトの初期に参加するための素晴らしい方法であり、私たちはこのパイプラインに約3000万ドルを割り当てることができると思います」と述べました。四半期ごとの収益の約3分の1に相当する比較的少ない資本投入は、積極的な拡大よりも規則的な成長を示唆しています。 106の不動産を管理するREITの場合、政府テナントの品質を維持しながらパイプラインに選択的に追加すると、貸借対照表を拡張せずにガイドラインに含まれる3%の成長軌跡をサポートする必要があります。

強力なパフォーマンス改善に対する株価の静かな1.5%反応は、GAAPと運用指標を分析する市場の洗練を反映しています。 23.52ドルで、投資家はヘッドラインのEPS数値を割引し、代わりにコアFFOの成長である5.5%と年間3%の拡大を示唆する今後のガイドラインに焦点を当てているようです。株価の小幅上昇は、市場が今四半期を変革的な変曲というよりはしっかりした実行と見ていることを示唆しています。これは一般的にボラティリティが低く、成長は安定しているが目立たない政府のリースオフィスREITに適しています。

注目すべき点:第2四半期の純利益率の軌跡を見ると、第1四半期の1.5%の減少が一時的なコストの急増であるのか、コストベースの構造的な変化であるのかがわかります。 FFOの成長が1桁の半ばにとどまっている間、収益の成長が10代半ばにとどまっていることを監視してください。これにより、収益拡大と純利益レバレッジとのギャップが拡大することが確認できます。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}