画像出典: ゲッティイメージズ

FTSE 250 の投資家は、グレッグス (LSE:GRG) 株が過去 1 年間で大暴落したことを知っているでしょう。私自身も混乱の中で指を火傷してしまいました。私は 2024 年 11 月に Assault Baker でポジションを開設し、2 か月後に追加しました。

1月1日以来、グレッグスの株価はペストリーのように急落し、16.41ポンドまで下落した。これは 42% の削減に相当します。つまり、年初に 5,000 ポンドを投資した場合、現在は 2,900 ポンドの価値があることになります。

英国の消費者が財布のひもを締めているため、問題は依然として残っている。しかしシティのアナリストの見方が正しければ、同社は目覚ましい回復の瀬戸際にある可能性がある。

それでは、投資家は来年の今頃までにどれくらいの現金を稼げると期待できるでしょうか?

29%値上げ?

グレッグスの株式を支持するアナリストの長いリストがあります。そのうちの1社はJPモルガンで、今月から報道を開始し、心強いことに同銘柄にオーバーウエート格付けを与えた。

当社では、消費者の購買力の向上により、収益とフリー キャッシュ フローが 2026 年から回復すると予想しています。また、グレッグス氏を「構造的勝者」として称賛し、以下のような市場をリードするさまざまな指標を享受した。

これらは、平方フィートあたりの粗利益、平方フィートあたりの基本利益、オペレーティング リースあたりの収益、およびオペレーティング リースあたりの粗利益です。

JPモルガンは、このパン屋の評価額は現在「どん底」の水準にあると述べた。これは、収益サイクルの底値に近づいているためです。見通しが明るくなると、グレッグスの株価は急反発すると予想される。

グレッグスの今後2年間の株価予想は21.10ポンドに設定されている。これは、現在のレベルから 29% 上昇する可能性があることを意味します。

めちゃくちゃ安い

この予測によると、今日グレッグスの株を 5,000 ポンド購入すると、6,426 ポンドの利益が得られます (配当を除く)。

低価格愛好家である私にとって、JP モルガンの最低価格評価を見ると興奮してしまいます。

グレッグスの現在の株価収益率(PER)(将来予想ベース)は 13 倍です。これは、10年間の平均である22.4回を大きく下回っています。

一方、同社の株価純資産倍率(P/B)は約3倍に低下した。これは、グレッグスが依然としてその資産価値に比べて割高な価格で取引されていることを示唆している。これは業界をリードする指標を部分的に反映しています。

ただし、ご覧のとおり、長期的に見ても、これらの数値は著しく低いです。

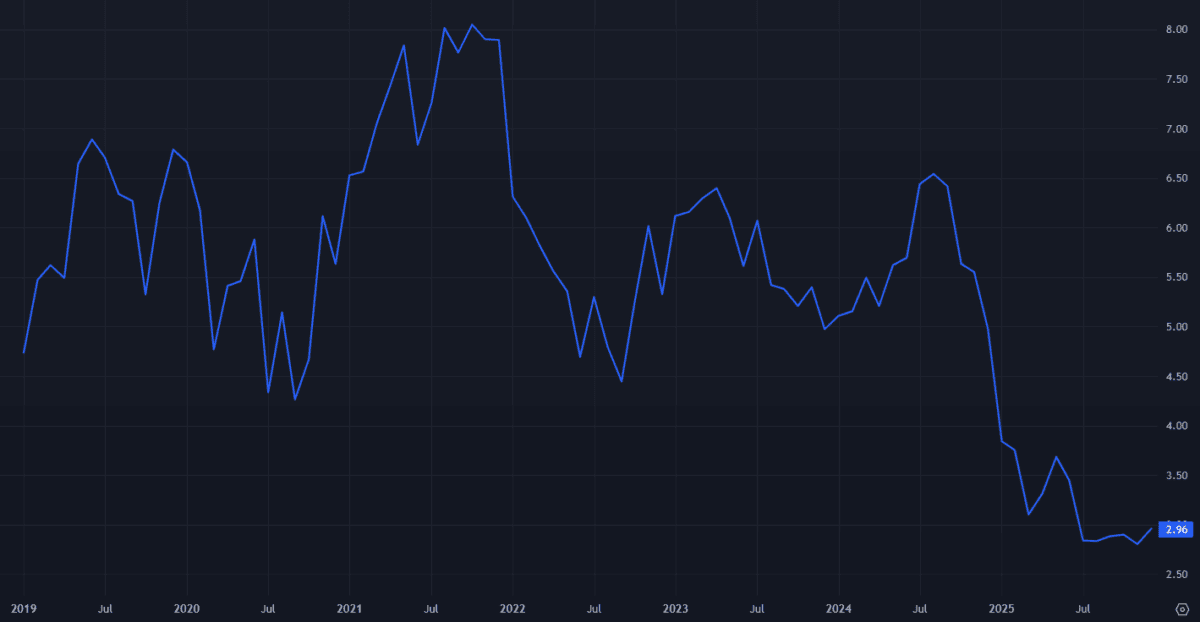

これはグレッグス株の P/B 比率です。出典: TradingView グレッグスは買いですか?

これはグレッグス株の P/B 比率です。出典: TradingView グレッグスは買いですか?

困難な消費環境から熾烈な市場競争まで、グレッグスの回復には明らかなリスクが存在する。コストの上昇も対処が必要な問題です。

しかし、来年からは売上も利益もさらに上がると確信しています。最低賃金が引き上げられれば、ソーセージロールや甘いお菓子の需要が増える可能性があると思います。特に旅行拠点などの訪問者の多い場所での継続的な店舗拡大が、来年以降の収益成長を支えるでしょう。

私のグレッグス株の所有は、特に良いスタートを切ったわけではありません。しかし、私は私の投資が長期的には素晴らしい利益をもたらすと確信しています。リスクがないわけではありませんが、検討するのに最適な銘柄だと思います。

{kind=link}