画像出典: ゲッティイメージズ

BP株(LSE: BP.)は2025年にジェットコースターのような状況を経験した。2月の戦略再設定により再生可能エネルギーからの転換が生じ、その後米国の関税発動を受けて4月に急落した。株価は3年ぶりの安値を付けてから順調に上昇している。最も重要な質問は、新しい CEO は、2026 年に私の ISA ポートフォリオのこのシェアを増やすのに協力してくれるでしょうか?

大きな利益

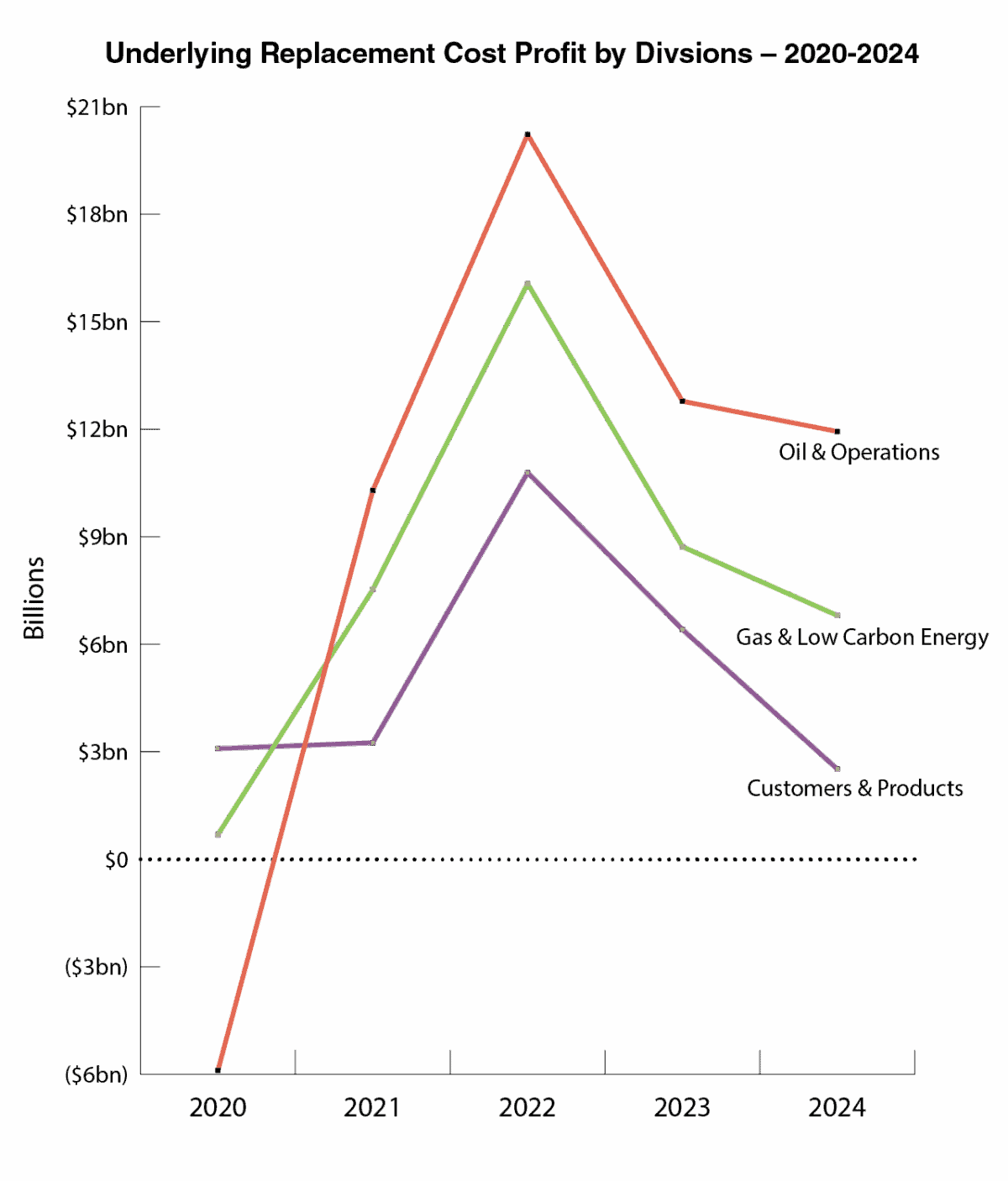

まず、BP は非常に強力な現金と利益を生み出します。以下のグラフは、3 つのセクターにわたるベースラインの再調達原価 (RC) 利益を示しています。この指標は、一時的なコスト、償却費、その他の会計上のノイズを排除して、事業を運営することによって得られる利益を反映します。

著者が作成したグラフ

このグラフは、2020年のマイナスの原油価格、新型コロナウイルス感染症後のエネルギー価格の高騰、そして石油メジャーの収益性に対するウクライナ戦争の影響を明確に示している。

RC の収益グラフは全体的に好調な結果を示していますが、本当の話はガスと低炭素エネルギーにあります。

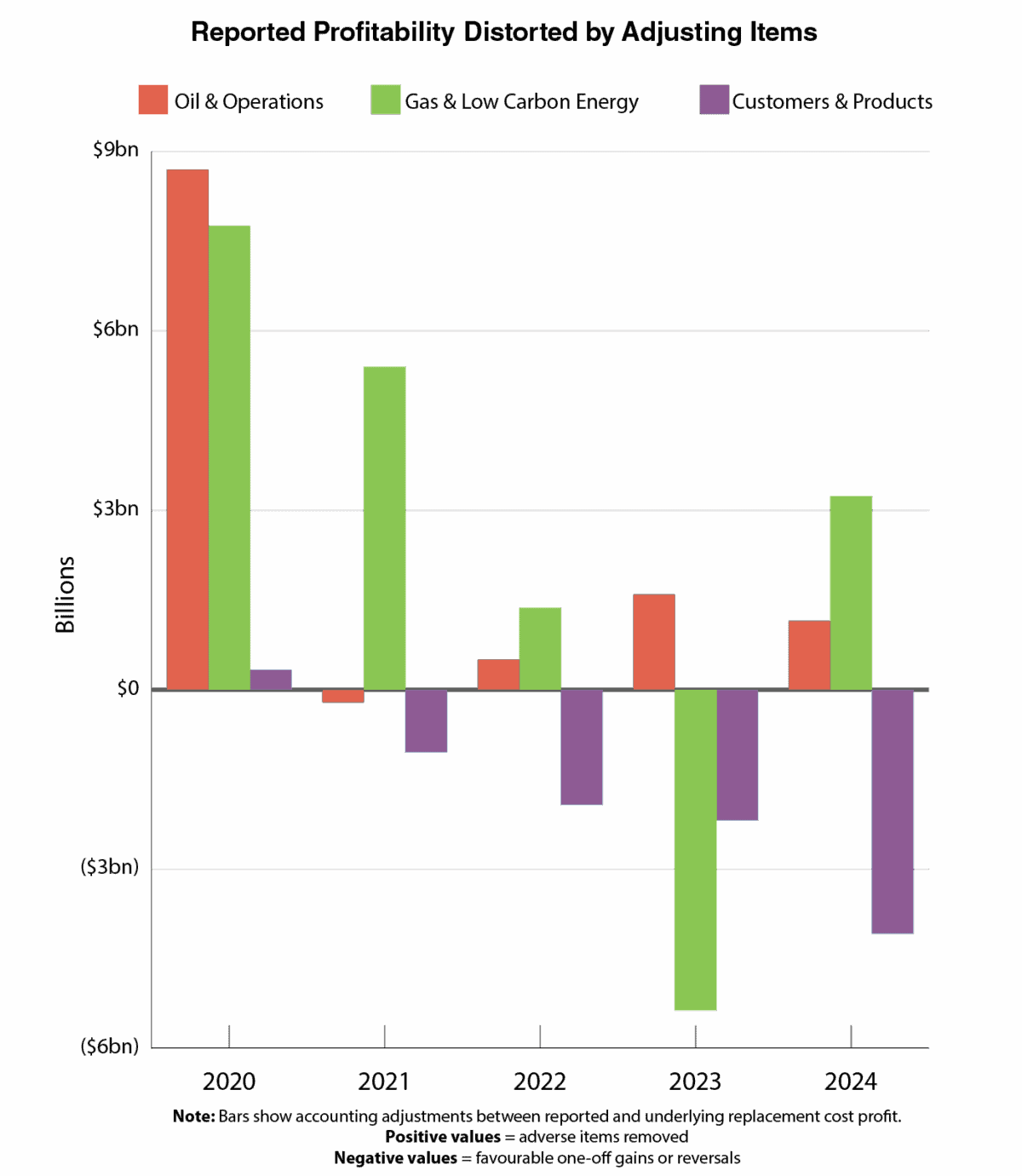

調整項目

仕訳を調整すると、基礎となる RC 利益と損益計算書で報告される会計上の利益がリンクされます。下のグラフでは、ガスと低炭素エネルギーの緑色のバーに注目してください。バーが大きいほどパフォーマンスが向上するとは限りません。これは、報告されている利益と事業運営の現実との間の乖離がさらに広がっていることを示しています。

これらの調整には、減損、償却、リストラ費用、失敗したプロジェクトが含まれます。その規模と頻度は、ガス価格だけでは説明できません。これは、同社が再生可能エネルギーポートフォリオ資産を繰り返し再評価していることを反映している。

著者が作成したグラフ

リセット戦略

2021年と2022年の大幅な逆調整、2023年の反転、そして2024年のさらなる大幅な調整は、収益の安定性よりも成長の選択性に重点を置いた戦略を反映している。

これは、BPの2021年から2022年の巨額のガス収入が未解決の戦略的リスクを覆い隠していることを意味する。

チャートはストーリーを明確に物語っています。 BPは再生可能エネルギーポートフォリオを縮小した理由を説明している。水素プロジェクトは 30 件から 5 件、7 件に減りました。洋上風力発電は日本のエネルギー会社 Jera とのパートナーシップを含め、資本をあまり使わないパートナーシップに移行しました。米国の陸上風力発電事業も売却された。

新しい夜明け?

2026年のBPの株価は現在、戦略の再設定が成功するかどうかと密接に関係している。野心は大胆ですが、それが保証されるわけではありません。

経営陣は、2027 年まで調整後フリー キャッシュ フローの年間 20% 以上の成長を目標としており、平均資本利益率は昨年の 14% から 16% 以上に上昇します。

これまでのところ、明るい兆しはある。 BPは今年6つの主要な石油・ガスプロジェクトを立ち上げており、その探査パイプラインは健全であるようだ。これらには最近の 2 つの発見が含まれており、そのうちの 1 つはブラジルのブーメランに関する 25 年間で最大の発見です。

しかし、問題があります。これらの目標は、原油価格が現在の水準をはるかに上回る1バレル当たり約74ドルであることを前提としている。価格が回復せず、財務目標を達成できない場合、市場は容赦しません。

結論

私は BP 株を長年所有していますが、この基本的な RC 利益チャートがその理由を示しています。これは非常に収益性が高く、現金を生み出すビジネスです。 5.5%の配当利回りは主要石油株の中でも際立っており、忍耐強い投資家に恩恵をもたらしている。

私にとって、株式は、ISA が受動的所得のために構築した株式と株式の中に位置づけられています。配当金は非課税ですが、強力な現金生成が長期的な支払いをサポートします。

私はまた、長期的には原油価格に対して強気な見方を続けています。インフレが続き、政府の赤字が拡大する中、私は法定通貨のように突然作成できない実物資産へのエクスポージャーを望んでいます。

税務上の取扱いはお客様の個別の状況により異なり、将来的に変更される可能性がありますので、あらかじめご了承ください。この記事の内容は情報提供のみを目的として提供されています。これは税務上のアドバイスを目的としたものではなく、いかなる形式の税務アドバイスも構成するものではありません。読者は、投資決定を下す前に、自らデューデリジェンスを実施し、専門家のアドバイスを求める責任があります。

{kind=link}