主要な段落

アルコア コーポレーション (NYSE: AA; ASX: AAI) は、2026 年 1 月 22 日に 2025 年第 4 四半期の収益を報告しました。ペンシルベニア州ピッツバーグに本社を置く、ボーキサイト、アルミナ、アルミニウムの世界的業界リーダーであるアルコア コーポレーションは、連結純利益が 2 億 2,600 万ドルであると報告しました。同株はニューヨーク証券取引所とオーストラリア証券取引所の両方で緩やかな値動きで取引された。時価総額は、世界の生産施設全体の好調な業績を反映しています。

時価総額

2026 年 1 月 22 日の時点で、アルコア コーポレーションはニューヨーク証券取引所 (ティッカー: AA) とオーストラリア証券取引所 (ティッカー: AAI) で二重上場を維持しています。同社は、ボーキサイト、アルミナ、アルミニウム製品の多角的な生産者として世界市場にサービスを提供しており、複数の大陸にまたがって事業を展開しています。

最新の四半期業績 — 2025 年第 4 四半期

連結財務業績

1. 総収益: 報告された収益は 34 億ドルで、価格環境の改善とアルミニウムとアルミナの出荷量の増加を反映し、2025 年第 3 四半期と比較して 15% 増加しました。

2. 純利益: 純利益は 2 億 2,600 万ドル、または普通株 1 株当たり 0.85 ドルで、これは業務改善とアルミニウム価格の堅調を反映しています。

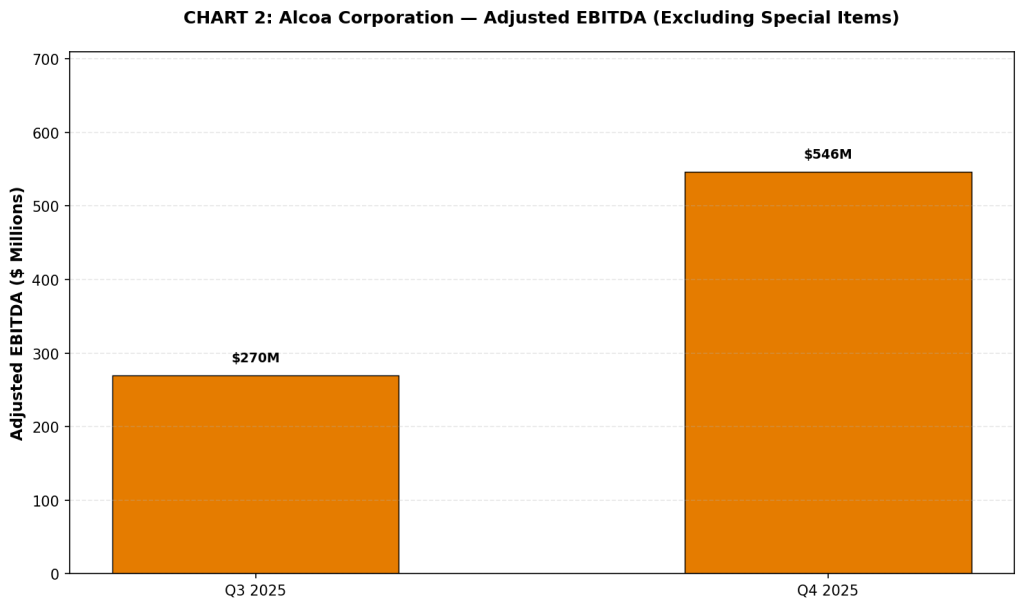

3. 調整後 EBITDA: 特別項目を除く調整後 EBITDA は合計 5 億 4,600 万ドルとなり、主にアルミニウム価格の上昇と二酸化炭素補償の認識により、前四半期比 2 億 7,600 万ドル増加しました。

前年比

2025 年の全体的な結果は、前年と比較して大幅な改善を示しました。通期の純利益は、2024年の6,000万ドルから12億ドルに達しました。調整後純利益は、2025年には10億ドルに増加しました。売上高の伸びは8%増の128億ドルで、これはアルミニウム価格の上昇とセグメント全体の業務執行の改善を反映しています。

セグメントのハイライト

· アルミナ部門: アルミナを生産、出荷し、2025 年にサードパーティの総売上高は約 37 億ドルになります。第 4 四半期の生産は、前四半期と比較して 1% 増加しました。サプライチェーンの最適化とアウトソーシングが顧客の取り組みをサポートしました。トン当たりの平均実現価格は、商品市場の動向を反映しています。

· アルミニウム部門: スペインのサン・シプリアン製錬所の継続的な再稼働により、第 4 四半期のアルミニウム生産量は前四半期比 4% 増加して 604,000 トンとなりました。いくつかの施設での製錬所再開計画により、年間アルミニウム生産量が 5% 増加しました。平均実現アルミニウム価格の上昇により、セクターのパフォーマンスが向上しました。

· ボーキサイト事業: 世界的なボーキサイトの生産と販売は、オーストラリアおよびその他の国際事業における当社の統合事業に貢献しました。サードパーティのボーキサイトの出荷と販売は、2025 年を通じて社内のアルミナ生産と社外の顧客のコミットメントの両方を支えました。

財務動向 – チャート

以下のグラフは、アルコアの四半期収益実績と調整後EBITDA傾向を表しています。

グラフ 1: 四半期ごとの収益の傾向

注: 収益データは、アルミナ、アルミニウム、ボーキサイトセグメントのサードパーティ売上高の合計を表しています。 2025 年第 4 四半期の収益は、2025 年第 3 四半期と比較して前四半期比 15% 増加しました。

図表2:調整後EBITDA推移(特別項目を除く)

注: 2025 年第 4 四半期の調整後 EBITDA は、主にアルミニウム価格の上昇と二酸化炭素補償の認識により、2025 年第 3 四半期から 2 億 7,600 万ドル増加しました。

ビジネスと運営の最新情報

· 製錬所の再開の進捗状況: アルコアのサン・シプリアン製錬所およびスペインのその他の施設における高度な再開計画。アルミニウム生産量は、複数の施設の再稼働プログラムの進展により前四半期比4%増加しました。業務執行には、設備投資と生産能力の追加に対する戦略的焦点が反映されています。

· アルミナ精製所の運営: オーストラリアおよび海外で操業する世界的なアルミナ精製所。生産性の向上に重点を置き、生産は前四半期比で1%増加しました。同社は移行管理を通じてオーストラリアのクウィナナ製油所の永久閉鎖を完了した。

· 商品市場環境: アルミニウム価格は第 4 四半期を通して堅調に推移し、平均実現価格は 1 トンあたり 3,749 ドルでした。アルミナの価格は商品動向を反映しており、平均実現価格は 1 トンあたり 341 ドルでした。スペインとノルウェーの事業で二酸化炭素補償が認められたことで、財務成績が改善しました。

· 資本配分: 同社は 2025 年中に営業から 12 億ドルの現金を生み出し、負債総額は 24 億ドルに減少しました。製錬所の再稼働と生産性の取り組みを支援するための設備投資は総額 6 億 1,800 万ドルに達しました。年間フリーキャッシュフローは5億6700万ドルに達した。

合併、買収および戦略的開発

2025 年、アルコアは重要な戦略計画を完了しました。当社はサウジアラビア鉱山会社(マーデン)との合弁事業における株式の売却を完了し、その利益が財務結果に反映されました。オーストラリアの税務紛争で有利な判決が下されました。同社は、スペインのサン・シプリアン複合施設の継続的な運営をサポートするために、IGNIS Equity Holdings, SLと合弁会社を設立しました。これらの戦略的取り組みは、統合生産に重点を置いた運営を維持しながら、価値創造をサポートしました。

機関研究の範囲

アルコア コーポレーションは、商品生産者に焦点を当てた機関投資アナリストによる広範な調査範囲の恩恵を受けています。アナリストは通常、アルミニウム価格の傾向、操業効率の指標、資本管理戦略、製錬所の再開計画の実行に基づいて企業を評価します。報道では、アルミニウム市場のダイナミクス、世界的な需要と供給のバランス、原材料業界に関連する ESG の考慮事項に焦点を当てています。この事実レポートは、具体的な株式調査の格付けや目標株価については言及していません。

ガイダンスと見通しに関する考慮事項

· アルミナ生産量: アルミナ部門の総生産量の 2026 年のガイダンスは 970 万から 990 万トンで、生産性の向上により 2025 年から増加します。アルミナの出荷量は 1,180 万トンから 1,200 万トンになると予想されます。

・アルミニウム生産:2026年のアルミニウム部門の総生産量は、製錬所再開の取り組みにより、2025年から増加して240万~260万トンに達すると予想される。アルミニウムの出荷量は260万~280万トンに達すると予想されている。

· 2026年第1四半期ガイダンス:当社は、2026年第1四半期のメンテナンスサイクルにより、アルミナ部門の調整後EBITDAは、前四半期から3,000万ドルの悪影響を受けると予想しています。当社は、二酸化炭素補償とサンシプリアン再稼働コストが存在しないため、アルミナ部門の調整後EBITDAは、前四半期から7,000万ドルの悪影響を受けると予想しています。

・原材料価格:アルミニウムおよびアルミナの原材料価格の変動に基づく業績。エネルギーコストと世界市場の状況は、当社の営業利益率と収益性に影響を与える可能性があります。

パフォーマンスの概要

アルコア コーポレーションは、2025 年に大幅な運営および財務の改善を達成しました。第 4 四半期の結果は、当社の世界各地の施設全体におけるアルミニウムの価格設定と運営の継続的な好調さを反映しています。年間純利益は 12 億ドルで、前年の 6,000 万ドルと比較して大幅な改善となりました。同社は、製錬所の再稼働プログラムやポートフォリオの最適化などの戦略的取り組みを進めました。 2025 年に、5 つのアルミニウム精錬所と 1 つのアルミナ精錬所によって世界生産記録が樹立されました。資本管理は負債削減と現金創出を通じて規律を維持します。将来の見通しは、生産性と商品市況の改善を背景とした戦略的取り組みの継続的な実施を反映しています。

広告

{kind=link}