画像出典: ゲッティイメージズ

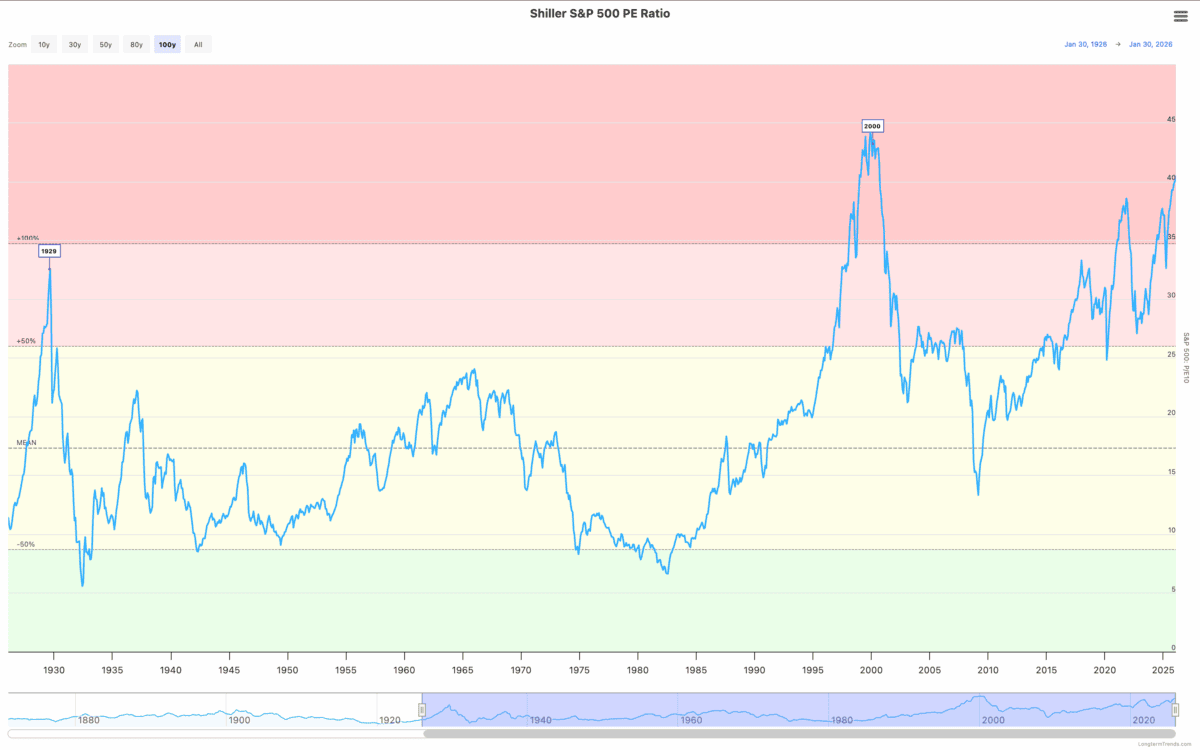

景気循環性を考慮すると、S&P 500 が現在より高価だったのは 2000 年だけでした。テクノロジー株はドットコム暴落の直前に急落しました。

投資家はこれを無視することはできませんが、問題はそれに対して何をすべきかです。そしてその答えは、必ずしも株を売り始めたり、株の購入をやめたりすることではありません。

株式市場の暴落

2000 年の株式市場と現在の株式市場の類似点を無視することはほぼ不可能です。人工知能の出現は、インターネットの出現と非常に似ています。

ドットコムクラッシュによる死傷者は膨大だった。一部の銘柄は90%以上下落しており、最高値で株を買った投資家は依然として株価の回復を待っている。

ハイテクセクター以外にも、投資家が安全性を求めたため、その価値を維持しただけでなく、実際に上昇した銘柄もあった。これらは消費者防衛や公益事業などのセクターの株だった。

したがって、現在の市場で米国株を探している投資家にとっての 1 つの戦略は、潜在的な安定性を AI の外に求めることです。しかし、これは危険なアプローチであり、慎重に扱う必要があると思います。

防御的な姿勢を取る

2000 年の暴落時に好成績を収めた銘柄の 1 つがプロクター・アンド・ギャンブル (NYSE:PG) でした。理由は明らかです。安定した需要が続く市場において、当社は確固たる地位を築いているからです。

市場が再び売られた場合、株価はうまく維持される可能性があります。しかし、2000年以降S&P 500をアンダーパフォームしており、投資家はこれが真の長期的な機会であるかどうか判断する必要がある。

過去 10 年間、収益の伸びは年間 2% 未満でした。また、株価収益率(PER)は 22 倍であり、決して安いとは言えません。

それは批判ではありません。ここ数年は成長の機会がありませんでした。ただし、投資家は株式を短期的な投機だけでなく長期的な投資として考える必要があります。

コースを維持する

2000 年の暴落について考えるとき、多くの投資家にとって最善の行動はじっとしていることであったことを忘れがちです。 Amazon (NASDAQ:AMZN) はこれをよく表しています。

ドットコムバブルが崩壊すると、同社の株価は95%以上下落した。しかし、最高値で購入し、それ以降持ち続けた投資家でさえ、投資収益率が 14,000% 以上増加しているのを目にしています。

これには十分な理由があります。アマゾンは株主のための価値を創造するために厳格なアプローチをとってきました。このオンライン プラットフォームは、長期的な焦点を当てて支配的な地位を築いています。

顧客に積極的に焦点を当てることで、当社は他社が競合することをほぼ不可能にする規模を構築しました。そして残りは時間の経過とともに続きました。

私は何をしているのですか

私はアマゾンの株を所有していますが、同社は AI 投資の中心となっています。そして、需要が期待どおりに実現しなかった場合、これが報われない可能性があるという現実のリスクがあります。

このような状況では、株価が下落する可能性があります。しかし、今日の水準では、たとえS&P 500のバリュエーションが歴史的に高くても、私は売り手ではなく買い手です。

歴史の教訓は非常に明白だと思います。長期的な競争上の優位性を持つ企業を特定できる投資家は、短期的な株式市場の暴落を心配する必要はありません。

{kind=link}