![]() TSCO|EPS $0.31|収益 $35.9B|純利益 $164.5M

TSCO|EPS $0.31|収益 $35.9B|純利益 $164.5M

調整されたガイダンス $2.13 – $2.23|株価 $44.81 (-0.4%)

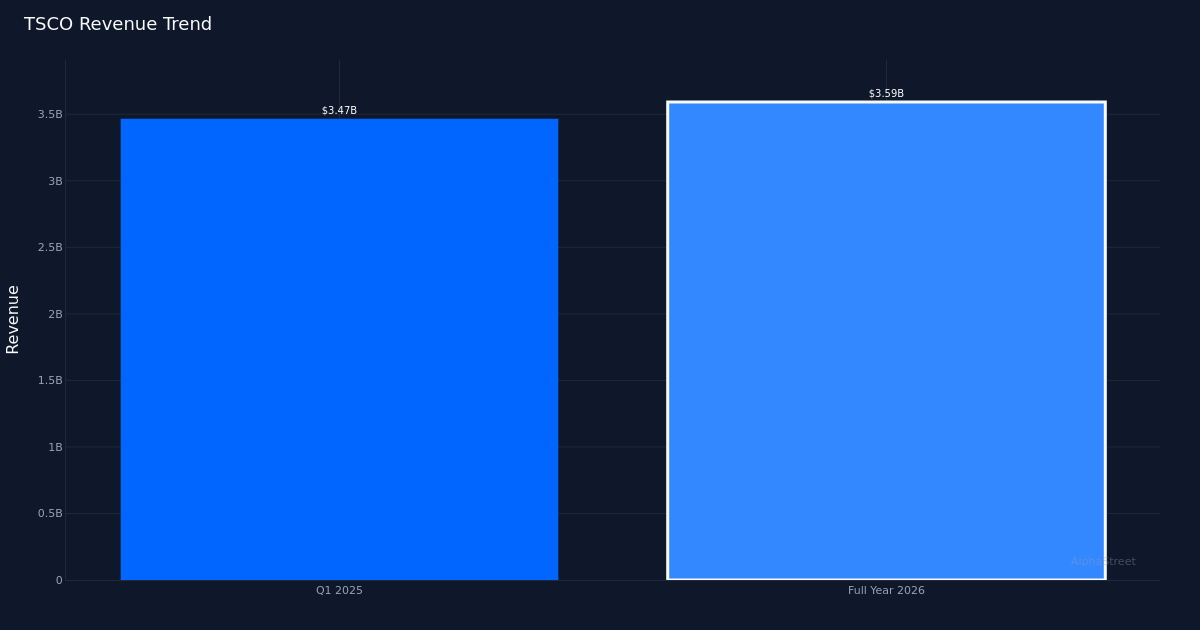

混合分岐。 Tractor Supply Company(NASDAQ:TSCO)は、その期間にわたって希釈EPS 0.31ドル、売上35億9千万ドルで投資家の期待に大きく応える小幅の2026年第1四半期の実績を達成しました。売上は2025年第1四半期に記録された34億7千万ドルより3.6%増加したが、EPSは前年同期に掲示された0.34ドルより8.8%減少し収益性は弱まった。この四半期の純利益は1億6,450万ドルに達しました。株式は発売以来大きな変化なしに取引され、市場はこの移行期間の期待を適切に調整したことを示唆しています。

遅い構成の勢い。当四半期の間、専門小売業者の同様の店舗売上成長率がわずか0.5%に過ぎないことは、成熟した店舗ベースの全体にわたって有機的なトラフィックとチケットの成長をリードする上で管理が直面する困難を強調します。四半期末現在、計2,641店舗を運営している会社の立地拡大は続いていますが、農村市場の消費者財布の圧迫と大流行時代の野外・農産物に対する需要急増以降、進行中の正常化による逆風がほぼ平坦であることを指摘しています。同じ店舗活動の鈍化は、小幅の収益の増加にもかかわらず、EPSを下げるマージン圧縮の主な原因であるようです。

指示は注意を表します。経営陣の今後の見通しは、今年のバランスに対する保守的な立場を反映して、2026年度調整EPSを2.13~2.23ドルの範囲と予想しています。年間収益ガイダンスは、現在の実行速度でほぼ均一または緩やかな成長を意味します。これは、企業がトラフィックの傾向や総マージンの回復に短期的に重要な変曲点を期待していないことを示しています。この緩和された見通しは、価格に敏感な顧客セグメントにサービスを提供する任意の小売カテゴリにわたって観察されるより幅広い滑らかさと一致しています。

通りはまだ分かれています。アナリストのコミュニティは株式について交互に自信を持っており、ウォールストリートのコンセンサスは売上高12、保留度15、売り推奨0になっています。この分布は、Tractor Supplyのポジショニングを取り巻く投資論争を反映しています。雄牛は会社の防御可能な農村のニッチ市場と店舗の成長滑走路を指摘していますが、より慎重なアナリストは報酬の回復とマージンの正規化の速度を心配しています。売り手側の弱い見通しがないことは、下方懸念が制限的であることを示唆していますが、保留等級が優勢であるということは、多くのアナリストが立場を上方修正する前に単位経済が改善されるというより明確な証拠を待っていることを示しています。

注目すべき点:比較可能な店舗販売の成長を再加速する道は、2026年の残りの期間中にTractor Supplyの投資物語にとって非常に重要です。投資家は、第2四半期に取引数と平均チケットが改善される兆しが見られるか、または0.5%の報酬率が新しい基準であることが判明し、マージンをさらに圧迫できるより積極的なプロモーション活動が必要かどうかを監視する必要があります。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}