画像出典: BT Group plc

BTグループ(LSE: BT.)は明日(11月5日)上半期決算を発表する予定であるため、投資家は同社の配当ガイダンスに熱心に耳を傾けるだろう。

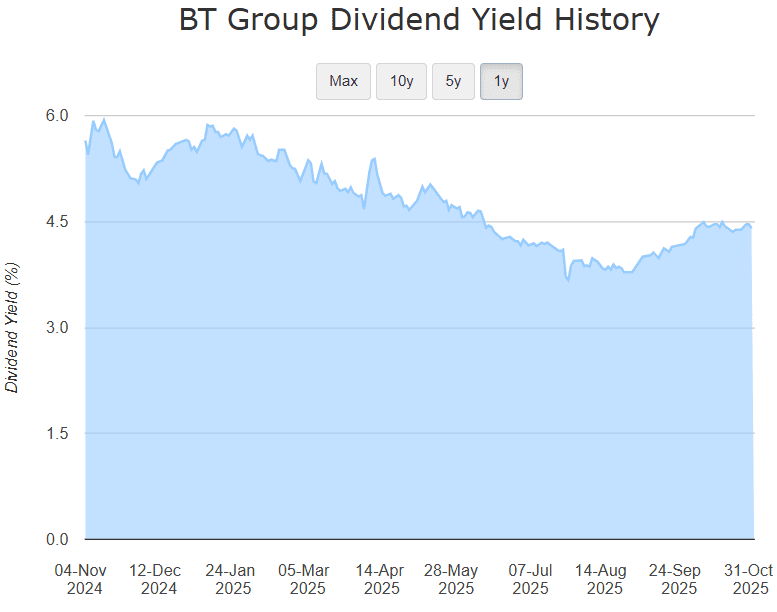

現在の配当利回りは約4.4%で、昨年11月の約6%から大幅に低下した。この減額は、グループが2024年に3.9%増配し、直近年はわずか2%増配したことを受けて行われた。一方、収益は低迷しており、株価は過去12カ月で約30%上昇した。

したがって、大きな疑問は、利回りが今後も低下し続けるのか、それとも今週の結果が2026年にさらに大きな増配を示唆するのかということだ。

アナリストの意見を見てみましょう。

中程度の成長の可能性

予想では、驚異的な増配ではなく、緩やかな増配が見込まれています。たとえば、2026 年には 1 株当たり配当予想が約 8.16 ペンスから 8.33 ペンスに上昇する可能性があり、今後数年間で利回りは約 4.8% に上昇する可能性があります。

これはわずかな増加を意味します。おそらく収入重視の投資家を惹きつけるには十分かもしれないが、大きな興奮を生み出す可能性は低いだろう。

もちろん、歴史は、そのような予測は多くの仮定に依存しており、正確であることはほとんどないことを教えています。株価が急落した場合、(2022 年のように)リターンが高くなる可能性があります。逆に株価の上昇が続けば収益率は4%を下回る可能性があります。

Divisiondata.co.uk からのスクリーンショット

Divisiondata.co.uk からのスクリーンショット

とはいえ、BTには増配の信頼できる実績があります。 2008 年の金融危機後、同社は数年間にわたって 6 ~ 14% の年間成長率を達成しました。パンデミックによりこの勢いは損なわれたが、配当は現在、2019年以前の高値(1株あたり約15.4ペンス)に戻る方向に向かっているようだ。

同グループが大規模な投資段階の後に積極的な増額を選択した場合、配当は2030年までに倍増し、利回りが8%に近づく可能性がある。

緩和要因

ただし、投資家は重要な緩和要因を考慮する必要があります。今日の経済環境は大きく異なります。パンデミックの継続的な影響により、地政学的紛争や貿易関税に対する懸念が高まっています。

BT では、大規模なネットワークのアップグレードも行われています。これにより利益が減少し、負債が圧迫されています(純負債は約200億ポンドです)。こうした負担により、少なくとも短期的には配当の上昇率が制限されます。

良い面としては、2 つの指標が楽観的な見方を引き起こしています。まず、同社の現金配当は堅調に見えますが、現在の評価額はいくつかの点でまだ控えめに見えます。価格対収益成長率 (PEG) は 0.68、価格対売上高 (P/S) は約 0.91 です。

投資家の信頼と資本水準が改善すれば、債務圧力が緩和され、より有意義な増配が支援される可能性がある。

最終的な考え

BTの財務状況とバリュエーションは、さらなる増配の議論を裏付けているようだ。たとえ大きな上昇がすぐに実現しないとしても、現在の配当利回りを考えると、この株はインカム指向のポートフォリオの一部として検討する価値があります。

つまり、プリンの証拠は詐欺の中にあるのです。今週の結果が思わしくない場合、株価は打撃を受ける可能性がある。その結果、利回りが一時的に上昇する可能性がありますが、これは既存株主にとって理想的なものではありません。

BT がデジタル ネットワークのアップグレードの結果を確認するまで、増配は控えめにとどまると予想されます。つまり、配当利回りは堅調で見通しも安定しているが、劇的な飛躍の兆しはまだ少ないということだ。

{kind=link}