![]() FAST|EPS $0.30 対 $0.30 予想(+0.0%)|回転$22億|純利益 $339.8M

FAST|EPS $0.30 対 $0.30 予想(+0.0%)|回転$22億|純利益 $339.8M

在庫 $45.6 (-7%)

EPS YoY +14%|Rev YoY +12.4%|純利益率 15.4%

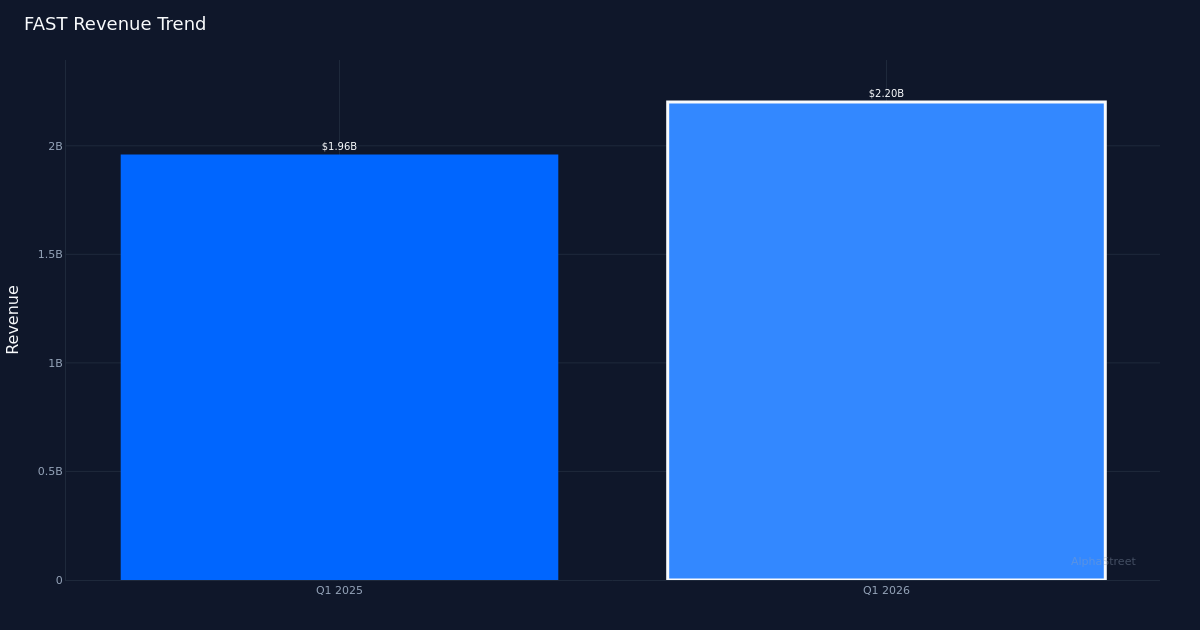

Fastenal Company(NASDAQ:FAST)の第1四半期の収益は、予想と一致して、合意見積りと比較して正確に1株当たり0.30ドルを達成しました。産業流通業者は、22億ドルの売上高と3億3980万ドルの純利益を記録しました。発表以来、株価は下落した。

収益品質ストーリーは、金融工学ではなく職場での真の運用レバレッジを明らかにします。純利益率は1年前に15.2%から15.4%に拡大し、これは0.2%ポイント改善され、Fastenalが増分収益を純利益に変換する能力を実証しています。営業マージンは20.3%に達し、総マージンは44.7%を記録しました。両指標は依然として困難な産業環境における企業の価格決定力と効率性の向上を反映している。絶対的なドル成長は魅力的です。純利益は前年同期比2億9,870万ドルから3億3,980万ドルに増加し、これは収益成長を先行する14%のEPS増加につながり、運用効率が向上するというシグナルです。

収益の軌跡は継続的な勢いを示していますが、その構成の詳細な検討が必要です。 2026年第1四半期の売上高22億ドルは、前年度の2025年第1四半期の結果19億6千万ドルに比べて増加した数値であり、日々の売上高は3,490万ドルに達します。経営陣は「四半期毎日の売上成長傾向は昨年第4四半期の11%から今四半期の12.4%に改善され、引き続き市場を上回っています」と強調しました。このような加速は微弱だが、ファステナルが依然として不均一な産業流通市場でシェアを得ていることを示唆している。 12.4%の成長率は、物量増加と価格設定措置の両方を反映しています。しかし、価格 – 費用の中立性に関する経営陣のコメント、特に「いつ価格コストの中立性を達成すると予想していますか?」

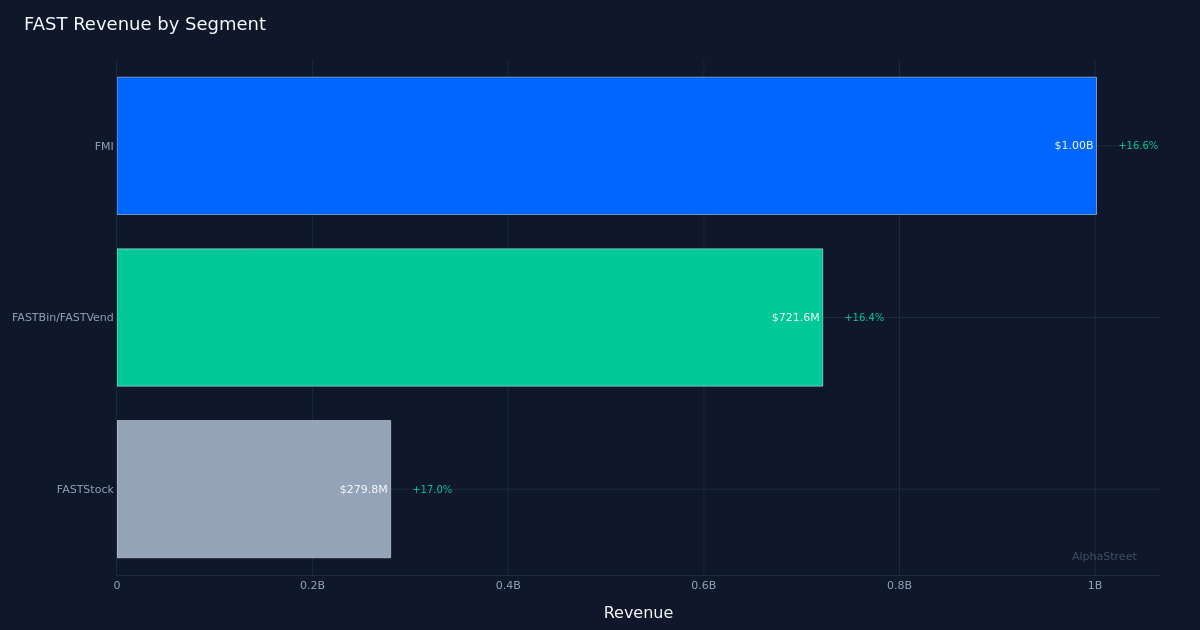

セクターの成果は、Fastenalの技術ベースのソリューションが不均衡な成長をリードしていることを示しています。自動化された在庫管理ソリューションを代表するFASTBin / FASTVend部門は、16.4%の成長で7億2,160万ドルを創出しました。 FMI(Fastnal Managed Inventory)部門は16.6%の成長で10億ドルを貢献し、FASTStock部門は17.0%の成長で2億7,980万ドルを追加しました。 3つの部門はすべて、会社の総売上高である12.4%より有意義なペースで拡大しています。これは、従来の非技術ベースのビジネスラインが、ゆっくり成長したり、潜在的に減少していることを意味します。これらの分岐は重要です。高成長部門は、コンバージョンコストを生み出す顧客関係を内在しており、より堅牢でマージンの高い収益の流れを示しています。同社のサイトの総数は92,445に達し、これらのテクノロジソリューションを拡張できる展開密度を提供します。このセクターデータは、Fastenalが伝統的なファスナーディストリビューターから包括的な業界サプライチェーンソリューションプロバイダーに成功したことを強調しています。

3億7,840万ドルの営業キャッシュ・フローは強力なキャッシュ・コンバージョンを示していますが、運転資本の効率性について疑問を抱いています。絶対的な現金創出は健全ですが、営業キャッシュフローと純利益(3億3980万ドル)の間の関係は、報告された収益よりも現金転換が制限されていることを示しています。 92,445の現場を管理する産業流通業者の場合、在庫効率と債券管理は、今後の四半期に綿密に調査する価値のある現金創出の重要な要因となります。

市場の反応は、月曜日のセッション中に株価が下落し、低く取引されたということです。投資家は、見積もりと一致する総合的な結果と不振なマージンのパフォーマンスについて懸念しているようです。経営陣でさえ、営業利益率20bpの拡大が成長期待を満たさない可能性があることを認識しています。

競争ポジショニングのコメントは、市場シェアの増加について確信を示していますが、その規模は定量化されていません。 12.4%の成長期間中、「我々は継続的に市場を上回る」という経営陣の主張は、広範な産業流通市場がより遅いペースで成長していることを意味しますが、具体的な市場成長ベンチマークがなければ、株価上昇の規模はまだ不明です。これらの過剰パフォーマンスの持続可能性は、テクニカルサポートソリューション(有利かつ防御可能)への長期的な変化に起因するのか、地域の産業活動パターンなどの循環的要因(持続可能性が低い)に由来するのかによって異なります。

注目すべき点:価格 – コスト中立性への道は、Fastenalが20.3%の営業利益率を維持または拡大できるかどうかを決定します。経営陣のコメントによれば、これが重要な議論であることを示唆しているので、20bpの四半期マージンの改善率が加速するかどうかを監視します。第2四半期FASTBin / FASTVendおよびFMIのセグメント成長率は、技術ベースのソリューションが16%以上の成長軌道を維持できるかどうかを示します。最後に、次の四半期の営業キャッシュフローと純利益との関係により、事業規模が92,445を超えるサイトに拡大するにつれて、運転資本が現金創出に逆風になっているかどうかが明らかになります。

この記事はAI技術の助けを借りて書かれており、正確性を確認しました。 AlphaStreetは、この記事に記載されている会社から報酬を受け取ることができます。これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。

{kind=link}