画像出典: ゲッティイメージズ

FTSE 100は2025年に約20%上昇し、2009年以来最高の年となった。圧力の多くは貴金属生産会社、銀行、その他の金融株の強さによるものだった。株価指数はしばらく10,000を超えて推移し、配当利回りも低下しているため、投資家は最良の機会がすでに過ぎてしまったのではないかと疑問に思うのは当然かもしれない。しかし、最近大きく反発した銘柄の中でも、依然として割安に見える。

不安定な株式

グレンコア (LSE: GLEN) は、4月に3年ぶり安値を付けた後、安値から2倍以上となる力強い反発を見せている。しかし、その上昇にもかかわらず、株価は2025年から14%しか上昇しておらず、マイナーはインデックスの最大の勝者の多くに大きく遅れをとっています。

この慎重な価格設定の理由の 1 つは、ボラティリティが引き続き重視されていることです。グレンコアの収益はここ数年、商品価格に応じて大きく変動しており、市場はこの状況が続くと想定しているようだ。

しかし、この構造には重要な構造上の点が欠けています。これは、営業レバレッジが企業の収益とキャッシュフローに組み込まれていることを意味します。そうは言っても、企業は商品市場がある程度安定するだけで不釣り合いな恩恵を受ける可能性があり、それがすでに具体化しつつあるのを私たちは目にしているかもしれません。

銅価格

銅を例に考えてみましょう。レッドメタルは過去 1 年間で大幅に上昇し、約 40% 増加しました。この上昇には供給側と需要側の両方からの支持がある。

需要は、電化、再生可能エネルギー、産業活動、AI データセンターの構築など、さまざまなソースから発生します。

一方、供給は依然として限られている。チリなどの主要産出国では生産が停滞しており、鉱石のグレードは時間の経過とともに低下し続けている。

関税政策、各国の金属備蓄、輸出禁止の脅威などの不確実性に加え、強力な組み合わせが水面下で醸成されている。

しかし、ここが重要なポイントです。重要なのは、鉱山労働者のキャッシュフローが有意義に改善するために銅価格が放物線状に上昇する必要はないということだ。安定した量と厳格なコスト管理を組み合わせた価格の安定は、利益見通しを縮小から拡大に変えるのに十分かもしれません。

市場での間違った価格

重要なことは、今日の市場がグレンコアをどのように評価しているかというと、そうではないようだ。多くの投資家は、石炭の長期的な低迷によりすべての金属価格が上昇し、リターンが範囲外かさらに悪化するとの見方を続けている。したがって、株価が回復したとしても期待は依然として低い。

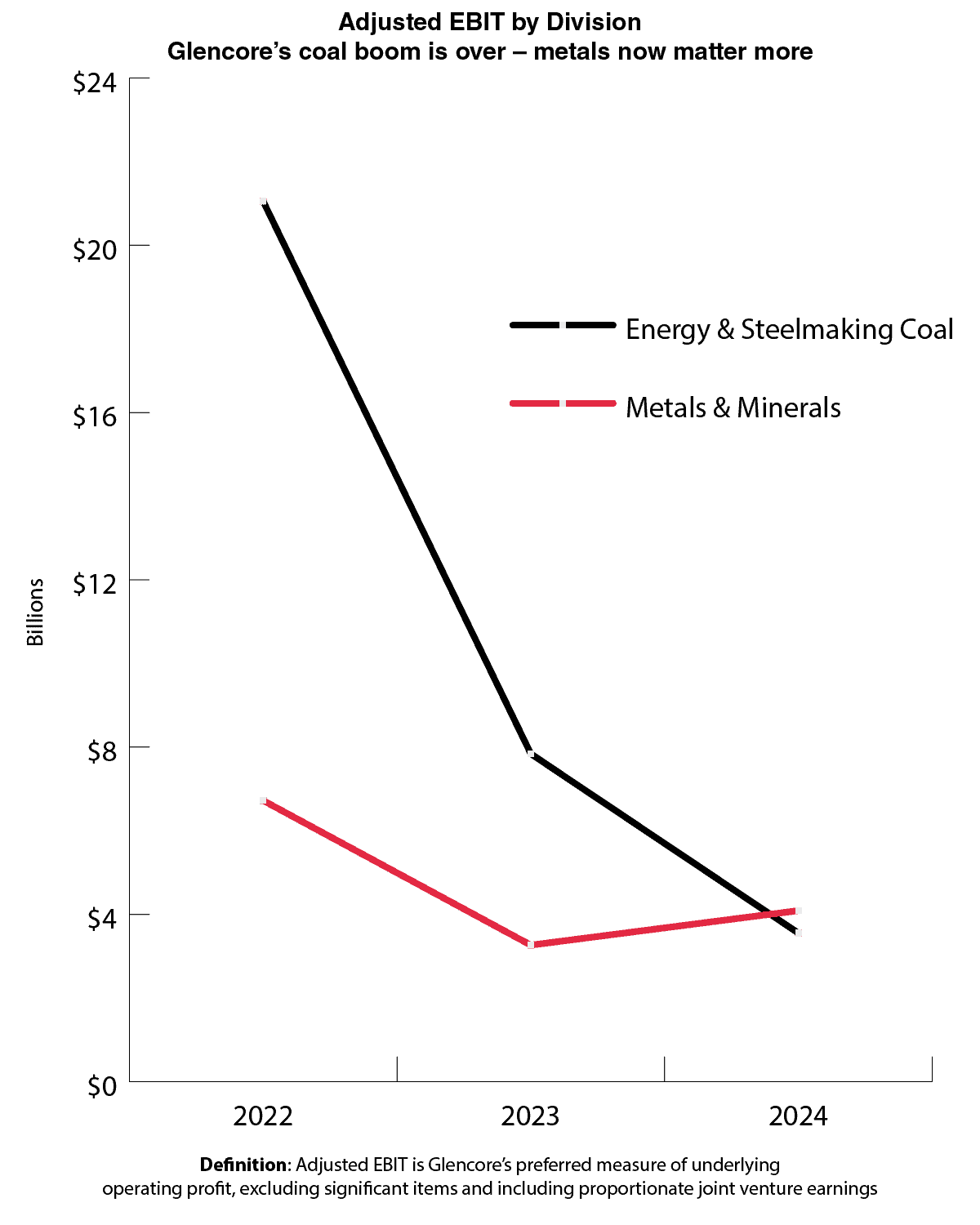

ただし、一時的な会計項目を取り除いた調整後 EBIT グラフでは、別のことがわかります。これは、2023年と2024年の金属価格低迷にもかかわらず、金属・鉱物セクターが引き続き著しく回復力を維持していることを示している。対照的に、エネルギーおよび製鉄用石炭部門からの収益は崩壊しており、現在では金属事業よりも全体の利益への貢献度が低い。

著者が作成したグラフ

これは、市場が同社の真の経営力を過小評価していることを意味します。

主なリスク

天候による中断から、鉱山の深さが深くなり労働力が不足することによるコストの上昇まで、操業上のリスクは依然として残っています。

この鉱山会社は世界的に存在しているため、関税制度の変更や主要生産地域への政府の介入など、地政学的および規制上の不確実性にもさらされている。たとえ金属の需要が依然として堅調であっても、これらの要因は生産とキャッシュフローに影響を与える可能性があります。

結論

グレンコアは引き続き株式であり、私はポートフォリオの中で注意深く観察し続けています。金属の収益と経営の柔軟性は回復力があり、少しでも安定化させることでキャッシュ フローを改善できることを意味します。長期的な商品トレンドへのエクスポージャーを求めている投資家にとっては、検討する価値があります。特にFTSE 100が10,000に近づいているので。

{kind=link}