関連報道

IDCC|EPS $2.57 vs $1.74 推定(+47.7%)|回転 $205.4M|純利益 $75.3M

IDCC|EPS $2.57 vs $1.74 推定(+47.7%)|回転 $205.4M|純利益 $75.3M

FY26 EPS指針 – GAAP $5.77 – $8.51|株式 $305.15(-13.5%)

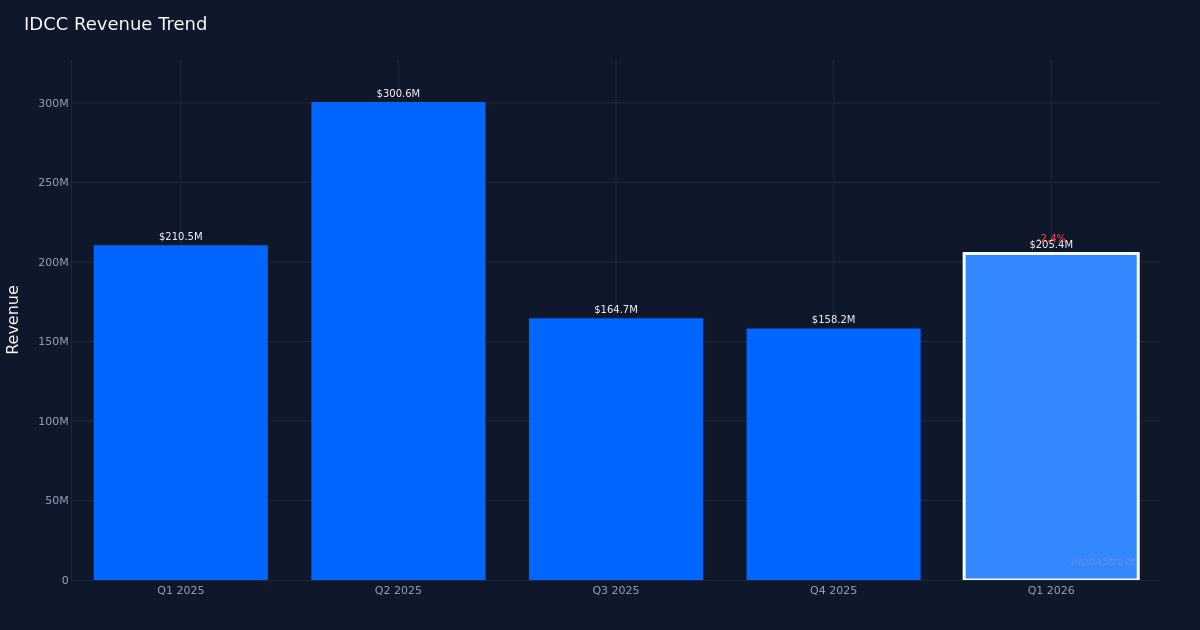

収益は輝く。 InterDigital, Inc.(IDCC)は、2026年第1四半期の非GAAP収益を1株当たり2.57ドルで発表しました。これはアナリストの予測1.74ドルを超え、47.7%高い数値です。この四半期の売上高は2億540万ドルで、純利益は7,530万ドルでした。印象的な業績超過実績は、売上の逆風の中でも会社が収益性を抽出する能力を示していますが、最高の業績は会社のコアライセンス事業の根本的な課題を表しています。

収益の滑らかさが持続します。 2億540万ドルの四半期収益は、2025年第1四半期に記録された2億1050万ドルより2.4%減少したことで、会社のライセンス契約への継続的な圧力を表しています。収益の改善は注目に値しますが、収益の減少は熱意を和らげます。真の運営優秀性は、マージン管理だけではなく売上増大を通じて現れるからです。その四半期の年間繰返し収益(ARR)は567ドルで、同社は特許ライセンス期間を調査したときの契約安定性の将来予測指標を提供します。

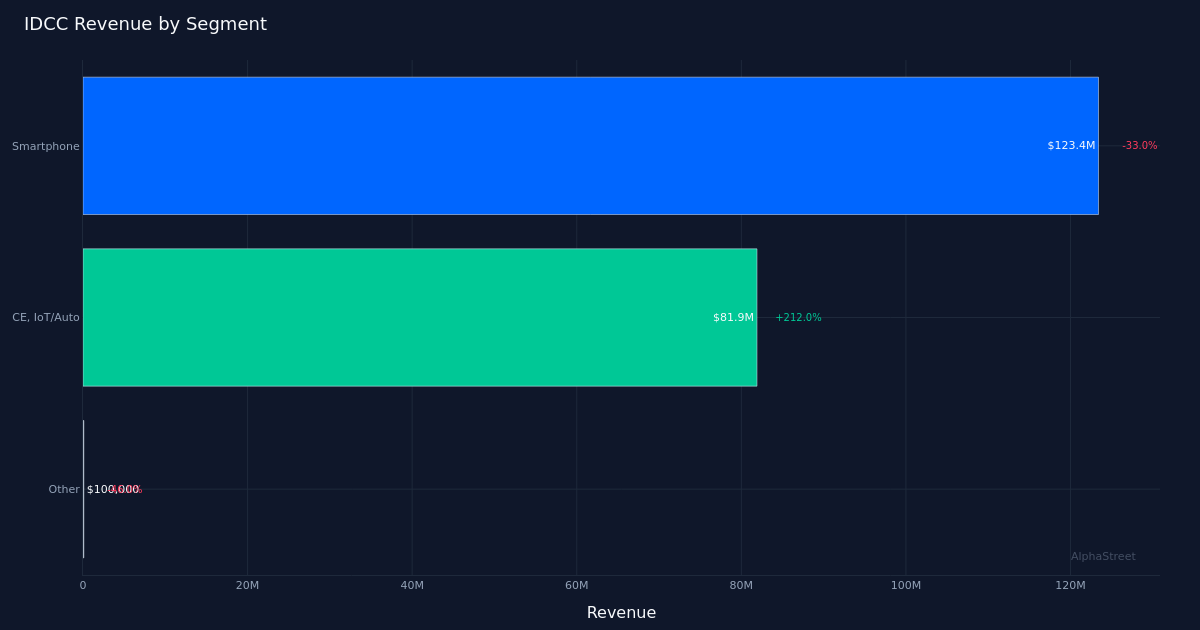

スマートフォン部門の闘争。 1億2,340万ドルの売上高を記録したスマートフォン部門は、前年同期比33.0%の急激な減少を経験した。同社は四半期末に4億9,200万ドルのスマートフォンARRを記録しました。これは、スマートフォンメーカーがますます特許ライセンス条件に挑戦し、より有利なロイヤリティ契約を追求するにつれて監視するための重要な指標になります。この部門の弱点は、収益不足の多くを説明し、最大市場での会社の既存のライセンスモデルの持続可能性に関する疑問を提起しています。

年間指針が提供されます。経営陣は、FY 2026 EPS(GAAP)を5.77ドルから8.51ドルに設定しました。 2026年度の収益指針は、6億7,500万ドルから7億7,500万ドルに設定されており、これは特許ライセンスの収益認識の激しい特性を強調する1億ドルのスプレッドを提供しています。収益指針の中間点は、経営陣が第1四半期の稼働率で順次改善を見込んでいることを示唆していますが、投資家は範囲の上限をサポートするために新しい契約が実現されるかどうかを綿密に調査します。

市場は否定的に反応します。大幅なパフォーマンス改善にもかかわらず、株価は13.5%下落した305.15ドルで取引されています。市場の過酷な反応は、特にスマートフォンのライセンス集中リスクを考慮して収益の減少が続く場合、収益の耐久性に関する懸念を示唆しています。ウォールストリートコンセンサスは売上5、保有1、売り0ですが、これらの過酷な業績の後に売り上げはアナリストの修正を引き起こす可能性があります。

注目すべき点:スマートフォンのARR更新の軌跡と経営陣が33.0%セクターの減少を相殺するために新しいライセンス契約を取得できるかどうかによって、2026年度の幅広いガイドラインの範囲が上限または下限に解決されるかどうかが決まります。

これは情報提供のみを目的としており、投資アドバイスと見なされるべきではありません。 AlphaStreet IntelligenceはAIを活用して金融データを分析し、迅速かつ正確な市場情報を提供します。人間の編集者がコンテンツを確認します。

{kind=link}